今天房贷利率又涨了?9个方法帮你节省利息

Posted by: Connie 小宇 in 贷款利息

概述

在全球物价疯涨的当下,生活中各方面的成本都在增加,对于有房屋贷款的朋友们来说,成本增长最大的应该就是由于利息上涨导致还款压力的巨大增加。从去年七月以来,银行不断涨息,有贷款的大家都被加息压的喘不过气起来。今天小宇想和大家分享9条可以帮助你节省利息的小tips,如果您也想节省利息,那您千万不要错过今天的主题。

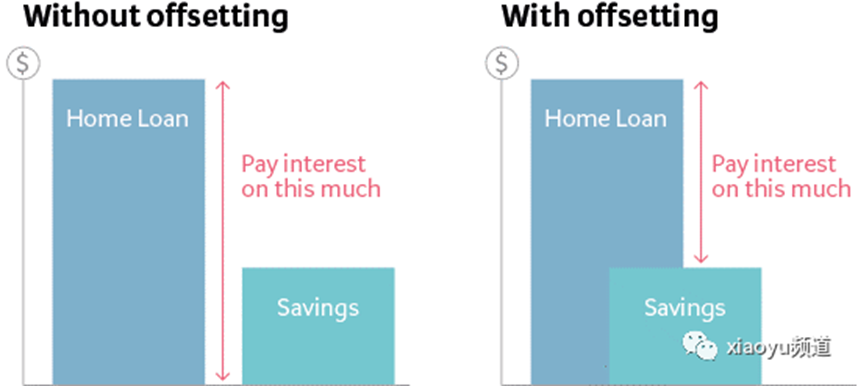

1. Offset 对冲账户

首先第一点可以帮助我们节省利息的就是Offset这个产品。这个产品虽然不是每个银行都有的,但非常值得大家去了解。那么什么是Offset呢?它可以翻译成 “对冲” 。简单举例您就明白: 在银行,您有一个房贷账户为40万,还有一个存款账户为10万。如果您没有offset账户,那么您需要付40万的贷款利息。当您设置了offset账户,那么原本您要付40万的利息,就变成了40万贷款和10万存款的差额,也就是30万的利息。这样一对冲您就省下了10万贷款额的利息。

Offset不但可以与自己的钱对冲利息,甚至还可以与存款在同一银行的直系亲属(如父母,儿女)的存款互相抵消利息。如果您要是自雇人士(sole trader),那您一般情况下会留出一部分现金作为预支税,等待每个季度交给IRD。那在您还没有到交税时间时就可以将这部分钱放进offset账户,去抵消掉你的房贷利息,从而帮您节省这部分利息的费用。Offset是非常好用的节省利息额产品,非常值得大家去考虑和了解。

2. Revolving 循环账户

Revolving这个产品是每个银行都有的,这个产品和offset类似,都可以帮您节省利息。但Revolving和offset最大的区别就是它只能与自己的账户存款去对冲(比如不能与直系亲属对冲),如果您的主银行没有offset产品的话,那么revolving也是一个非常不错的选择。

3. 抓住现有银行之间的利息差

一般情况下,银行之间的利息都是不同的。目前新西兰的小银行与4大主流银行贷款利率差距还是很大的,一般会有0.2%到0.3%的差别,您的贷款数额越大,利息间哪怕些微的差距就会让您每次还款的利息差距越大。 我们最近刚刚帮助客人从蓝色银行转移到了一个小银行,客人得以锁定了更长时间的更好的利息,两相对比反而要比蓝色银行的短期固定利率更低,客人非常开心。截至目前大小银行利息的差距还是有的,如果您的各方面都合适或者对这个方式感兴趣,不妨可以找您的贷款顾问咨询,考虑将自己的贷款转移到小银行中去。

4. 尽量利用利率较低的1年期利率

在近期的文章中我也和大家分享过,前BNZ首席经济学家表明,将利息固定2年以内是一个比较好的选择,由于两年以内的利息还是比较有优势,平均下来还是短期固定比较合适。并且在利息上涨的环境下,如果您固定了一年,但后来后悔了,想要打破基本上没什么打破费用。虽然不是每个人都适合将自己的贷款固定一年,但是一年还是一个很不错的选择。合理分配您的贷款结构,可以有其他贷款固定的时间长一些,但建议要将1年期的利率考虑进去。所以小宇建议您在考虑固定利率时,一年期可以成为您贷款结构中的一部分,“进可攻,退可守”。

5. Blueprint to Build

目前新西兰最低利息的贷款产品就要数ANZ的blueprint to build这款产品了,这款产品非常适合想要购买新房,建自己的自住房或进行小型开发(小于四套)的人士选择。这个产品可以为您提供前两年的利率为“浮动利息减去2.78%”这样的优惠政策。按照现在蓝色银行浮动利息为“5.94%“计算, 申请这款产品的客户可以拿到”3.16%“的利率,可以说是非常的划算了。这个产品的优势还有一点就是可以随时选择将利息固定,这样也给了您更多的灵活性。

6. 提前还款

我们先讲讲一次性还款,例如您积攒了2万块,想在refix的同时把2万块还进去,这样就减少了本金从而减少了利息。当然提前还款也不适合每一个人的情况,在您有revolving的情况下,相较于提前还款这个选择会更有把握。因为您如果需要还能自由取用您还的这部分钱,那revolving就是更好的选择。因为如果您直接一次性提前还款的话,有些银行您还可以再拿出来用,但有些银行您就需要重新提交收入申请top up了,所以提前还款不见得是最合适的,但这也是节省利息的一个方法。

7. 提高每次还款额度

我们也可以考虑将每次的还款额提高。很多人认为仅提高一点,比如每两周多还50刀,对于几十万的贷款来说没有太大区别,其实这个区别是非常大的。很多人在交割时用了30年的贷款期限,小宇认为这个对于自住房来讲是可以用,但是希望您谨慎考虑的这件事。因为您肯定不希望真的花了30年才把这个房子还完对吗? 前些日子我们在与一个银行合作时,银行职员竟然也不知道贷款可以多还,说因为很少有人问。小宇团队都非常惊讶,因为在我们的客户如果拿到本加息的贷款,我们都会与客人一起讨论是还款的方式,是按照最低额度 30年贷款周期还款,还是我们自定义一个更高的额度前提是同时兼顾客人其他的目标和生活质量的情况下。 一般情况下,我们还款30年的情况下,等您还完贷款后,您所还掉的利息和本金基本上都是等额了,所以这是一个不小的数字。如果能在您现在的现金流上,每次多还一点,可能能省下很多年的还款,帮您节省很多的利息。

8. 尽快固定您的贷款

在利息持续上涨的大环境下,如果您的贷款快要到期的情况下,请选择最早能固定的时间尽快固定。大部分银行允许您提前60天,ASB允许提前35天。因为利息每天都在变化,因此一定是越早越好。如果您的贷款离可以重新固定的日期还有一段时间,但也担心在您可以固定的时候利率更高,那您也可以向银行咨询您打破现有的贷款有没有额外的费用,如果没有额外的费用,那您就需要计算一下将现在的贷款提前打破来提前固定利息是否是值得的。

9. 将高利息的个人贷款融入进房贷

如果您有车贷、个人贷款 (大部分都是7%或以上)等高利息的贷款,或者信用卡上面有一些balance(信用卡的利息一般是25%)。那么如果您现有房贷还有额度可以top up,那我们可以用top up的钱把高利率的个人贷款和车贷还掉,让它们融入到房贷中去,用房贷的利率,这样也可以帮您进一步节省利息。

结语

这里我想提醒大家,每一个小贴士都不是适用于所有的人。比如说o,fset它也不是适合每一个人。如果您考虑接下来再贷款,那么这样来做税务上不是最佳的。或您的revolving额度太小,可能也不值得,因为她有月费。提前还款怎么设置?这个也要结合您接下来的目标和现在家庭的状况来决定,所以都要量体裁衣,不要盲目行动。最好的方式就是问一下您的贷款顾问。如果您的贷款不是我们做的,我们也很欢迎您来向我们咨询,我们会尽我们所能帮您解答,从而帮您节省利息。

声明:本文中的内容仅供一般情况之用。任何信息,意见,观点和建议,没有考虑个人的特定财务状况或目标,因此,不构成个性化的财务建议。因此,我们建议您在采取任何行动之前向您的贷款顾问寻求建议。

声明:本文中的内容仅供一般情况之用。任何信息,意见,观点和建议,没有考虑个人的特定财务状况或目标,因此,不构成个性化的财务建议。因此,我们建议您在采取任何行动之前向您的贷款顾问寻求建议。

概述

在全球物价疯涨的当下,生活中各方面的成本都在增加,对于有房屋贷款的朋友们来说,成本增长最大的应该就是由于利息上涨导致还款压力的巨大增加。从去年七月以来,银行不断涨息,有贷款的大家都被加息压的喘不过气起来。今天小宇想和大家分享9条可以帮助你节省利息的小tips,如果您也想节省利息,那您千万不要错过今天的主题。

1. Offset 对冲账户

首先第一点可以帮助我们节省利息的就是Offset这个产品。这个产品虽然不是每个银行都有的,但非常值得大家去了解。那么什么是Offset呢?它可以翻译成 “对冲” 。简单举例您就明白: 在银行,您有一个房贷账户为40万,还有一个存款账户为10万。如果您没有offset账户,那么您需要付40万的贷款利息。当您设置了offset账户,那么原本您要付40万的利息,就变成了40万贷款和10万存款的差额,也就是30万的利息。这样一对冲您就省下了10万贷款额的利息。

Offset不但可以与自己的钱对冲利息,甚至还可以与存款在同一银行的直系亲属(如父母,儿女)的存款互相抵消利息。如果您要是自雇人士(sole trader),那您一般情况下会留出一部分现金作为预支税,等待每个季度交给IRD。那在您还没有到交税时间时就可以将这部分钱放进offset账户,去抵消掉你的房贷利息,从而帮您节省这部分利息的费用。Offset是非常好用的节省利息额产品,非常值得大家去考虑和了解。

2. Revolving 循环账户

Revolving这个产品是每个银行都有的,这个产品和offset类似,都可以帮您节省利息。但Revolving和offset最大的区别就是它只能与自己的账户存款去对冲(比如不能与直系亲属对冲),如果您的主银行没有offset产品的话,那么revolving也是一个非常不错的选择。

3. 抓住现有银行之间的利息差

一般情况下,银行之间的利息都是不同的。目前新西兰的小银行与4大主流银行贷款利率差距还是很大的,一般会有0.2%到0.3%的差别,您的贷款数额越大,利息间哪怕些微的差距就会让您每次还款的利息差距越大。 我们最近刚刚帮助客人从蓝色银行转移到了一个小银行,客人得以锁定了更长时间的更好的利息,两相对比反而要比蓝色银行的短期固定利率更低,客人非常开心。截至目前大小银行利息的差距还是有的,如果您的各方面都合适或者对这个方式感兴趣,不妨可以找您的贷款顾问咨询,考虑将自己的贷款转移到小银行中去。

4. 尽量利用利率较低的1年期利率

在近期的文章中我也和大家分享过,前BNZ首席经济学家表明,将利息固定2年以内是一个比较好的选择,由于两年以内的利息还是比较有优势,平均下来还是短期固定比较合适。并且在利息上涨的环境下,如果您固定了一年,但后来后悔了,想要打破基本上没什么打破费用。虽然不是每个人都适合将自己的贷款固定一年,但是一年还是一个很不错的选择。合理分配您的贷款结构,可以有其他贷款固定的时间长一些,但建议要将1年期的利率考虑进去。所以小宇建议您在考虑固定利率时,一年期可以成为您贷款结构中的一部分,“进可攻,退可守”。

5. Blueprint to Build

目前新西兰最低利息的贷款产品就要数ANZ的blueprint to build这款产品了,这款产品非常适合想要购买新房,建自己的自住房或进行小型开发(小于四套)的人士选择。这个产品可以为您提供前两年的利率为“浮动利息减去2.78%”这样的优惠政策。按照现在蓝色银行浮动利息为“5.94%“计算, 申请这款产品的客户可以拿到”3.16%“的利率,可以说是非常的划算了。这个产品的优势还有一点就是可以随时选择将利息固定,这样也给了您更多的灵活性。

6. 提前还款

我们先讲讲一次性还款,例如您积攒了2万块,想在refix的同时把2万块还进去,这样就减少了本金从而减少了利息。当然提前还款也不适合每一个人的情况,在您有revolving的情况下,相较于提前还款这个选择会更有把握。因为您如果需要还能自由取用您还的这部分钱,那revolving就是更好的选择。因为如果您直接一次性提前还款的话,有些银行您还可以再拿出来用,但有些银行您就需要重新提交收入申请top up了,所以提前还款不见得是最合适的,但这也是节省利息的一个方法。

7. 提高每次还款额度

我们也可以考虑将每次的还款额提高。很多人认为仅提高一点,比如每两周多还50刀,对于几十万的贷款来说没有太大区别,其实这个区别是非常大的。很多人在交割时用了30年的贷款期限,小宇认为这个对于自住房来讲是可以用,但是希望您谨慎考虑的这件事。因为您肯定不希望真的花了30年才把这个房子还完对吗? 前些日子我们在与一个银行合作时,银行职员竟然也不知道贷款可以多还,说因为很少有人问。小宇团队都非常惊讶,因为在我们的客户如果拿到本加息的贷款,我们都会与客人一起讨论是还款的方式,是按照最低额度 30年贷款周期还款,还是我们自定义一个更高的额度前提是同时兼顾客人其他的目标和生活质量的情况下。 一般情况下,我们还款30年的情况下,等您还完贷款后,您所还掉的利息和本金基本上都是等额了,所以这是一个不小的数字。如果能在您现在的现金流上,每次多还一点,可能能省下很多年的还款,帮您节省很多的利息。

8. 尽快固定您的贷款

在利息持续上涨的大环境下,如果您的贷款快要到期的情况下,请选择最早能固定的时间尽快固定。大部分银行允许您提前60天,ASB允许提前35天。因为利息每天都在变化,因此一定是越早越好。如果您的贷款离可以重新固定的日期还有一段时间,但也担心在您可以固定的时候利率更高,那您也可以向银行咨询您打破现有的贷款有没有额外的费用,如果没有额外的费用,那您就需要计算一下将现在的贷款提前打破来提前固定利息是否是值得的。

9. 将高利息的个人贷款融入进房贷

如果您有车贷、个人贷款 (大部分都是7%或以上)等高利息的贷款,或者信用卡上面有一些balance(信用卡的利息一般是25%)。那么如果您现有房贷还有额度可以top up,那我们可以用top up的钱把高利率的个人贷款和车贷还掉,让它们融入到房贷中去,用房贷的利率,这样也可以帮您进一步节省利息。

结语

这里我想提醒大家,每一个小贴士都不是适用于所有的人。比如说o,fset它也不是适合每一个人。如果您考虑接下来再贷款,那么这样来做税务上不是最佳的。或您的revolving额度太小,可能也不值得,因为她有月费。提前还款怎么设置?这个也要结合您接下来的目标和现在家庭的状况来决定,所以都要量体裁衣,不要盲目行动。最好的方式就是问一下您的贷款顾问。如果您的贷款不是我们做的,我们也很欢迎您来向我们咨询,我们会尽我们所能帮您解答,从而帮您节省利息。

声明:本文中的内容仅供一般情况之用。任何信息,意见,观点和建议,没有考虑个人的特定财务状况或目标,因此,不构成个性化的财务建议。因此,我们建议您在采取任何行动之前向您的贷款顾问寻求建议。

声明:本文中的内容仅供一般情况之用。任何信息,意见,观点和建议,没有考虑个人的特定财务状况或目标,因此,不构成个性化的财务建议。因此,我们建议您在采取任何行动之前向您的贷款顾问寻求建议。

Archive

- April 2026 (1)

- February 2026 (1)

- December 2025 (1)

- October 2025 (1)

- August 2025 (2)

- July 2025 (1)

- June 2025 (2)

- April 2025 (1)

- October 2024 (1)

- July 2024 (1)

- June 2024 (1)

- April 2024 (1)

- January 2024 (1)

- December 2023 (1)

- November 2023 (3)

- October 2023 (3)

- September 2023 (3)

- August 2023 (2)

- July 2023 (4)

- June 2023 (2)

- May 2023 (5)

- April 2023 (4)

- March 2023 (2)

- February 2023 (3)

- November 2022 (4)

- October 2022 (1)

- September 2022 (2)

- August 2022 (1)

- July 2022 (4)

- June 2022 (2)

- April 2022 (1)

- March 2022 (3)

- February 2022 (1)

- December 2021 (3)

- November 2021 (3)

- October 2021 (3)

- September 2021 (3)

- August 2021 (2)

- July 2021 (2)

- June 2021 (2)

- May 2021 (3)

- April 2021 (3)

- March 2021 (3)

- February 2021 (4)

- January 2021 (3)

- December 2020 (3)

- November 2020 (4)

- October 2020 (3)

- September 2020 (2)

- August 2020 (2)

- July 2020 (5)

- June 2020 (3)

- May 2020 (3)

- April 2020 (4)

- March 2020 (4)

- February 2020 (3)

- January 2020 (3)

- December 2019 (1)

- November 2019 (4)

- October 2019 (5)

- September 2019 (4)

- August 2019 (4)

- July 2019 (5)

- June 2019 (4)

- May 2019 (5)

- April 2019 (3)

- March 2019 (5)

- February 2019 (3)

- January 2019 (1)

- November 2018 (1)

- October 2018 (1)

- January 2018 (4)