BNZ 将利率降至 4.49%,对新西兰房贷意味着什么?

Posted by: 小宇信贷

2025 年 9 月底,BNZ 突然宣布将 一年期固定利率下调0.26%至4.49%,比新西兰央行下周三(10 月 8 日)公布 OCR 还要早了一步。

为什么 BNZ 会率先行动?其他银行会不会跟进?对正在贷款或即将贷款的人来说,又该如何应对?

本文将带你逐一分析。

为什么 BNZ 会提前降息?

BNZ的动作其实和市场预期高度一致。

主要原因有:

市场预测 OCR 将降息:多数分析师预计至少会下调 25 个基点,甚至不排除 50 个基点。

经济数据疲弱:第二季度 GDP 表现低迷,新西兰经济面临衰退压力。

通胀已趋稳:通胀数据可控,央行降息的阻力减少。

人口流失挑战:越来越多新西兰人移居澳洲,本地消费与投资承压。

因此,市场的 Swap Rate(掉期利率)已提前下跌,BNZ 选择抢先调整一年期利率,等于比央行快了一步。

-

新西兰其他银行会不会跟进?

BNZ 只是第一家出手的银行。根据以往经验:

- 其他主要银行(ANZ、ASB、Westpac、Kiwibank 等)大概率会在未来几天内相继下调,不会在竞争中落后。

- 竞争格局使然:一年期利率是房贷市场的主流选择,银行必须保持吸引力。

-

借款人应该怎么应对?

这对房贷客户来说是个积极信号:贷款成本有望下降。但策略上需要结合自身情况:

1. 还未交割的贷款

- 交割后再择机固定利率,更灵活。

2. 近期到期的贷款

- 小心把握时机,说不定能省下一笔利息。

3. 6 个月 vs 1 年利率对比

- 两个 6 个月加起来,通常比一个一年期更贵。

4. 不同贷款规模的策略

- 多套贷款人群:可以考虑分散结构,部分短期,部分中长期,增强灵活性。

- 大额贷款人群:利率波动对现金流影响更明显,稳定性比博取低利率更重要。

-

总结

BNZ 率先把 一年期固定利率降到4.49%,意味着新西兰房贷利率已经进入新的下行周期。市场普遍预期央行 OCR 将继续下调,其他主要银行也可能跟进。

对于借款人来说,这不仅是利率更低的机会,也是重新规划贷款结构的关键时机:

- 如果贷款即将到期,可以先观望,再择机固定;

- 如果贷款刚交割,浮动利率可以作为过渡;

- 如果贷款金额较大,更要结合现金流稳定性做分散策略。

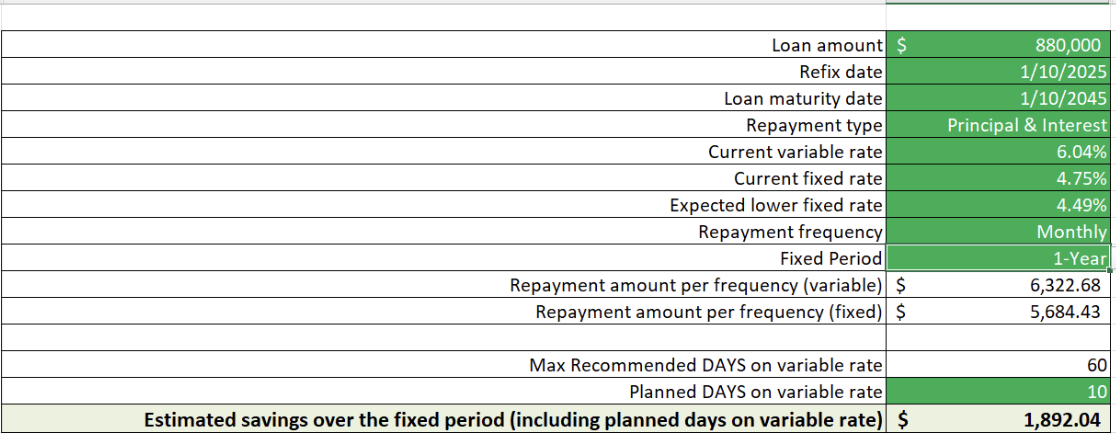

别忘了使用我们开发的 贷款利率等待平衡点计算工具,帮你算出“最多能等多少天才划算”,避免因为等待而错过最佳时机。

-

贷款利率等待平衡点计算工具

在利率快速变化的时期,很多人会纠结:贷款已经到期了,我到底能观望多久才划算?

为此,我们原创开发了一个小工具:

- 你可以输入 贷款金额、浮动利率、目标固定利率;

- 工具会自动计算出 最多可以观望多少天,不会因为等待而白白多付利息;

- 帮助你在 “立即固定” 与 “再等等” 之间找到平衡点。

可以添加我们的微信领取工具,这个小工具一定能够帮到你。

以上分析由 Prosperity Finance 小宇信贷 整理。我们深耕新西兰贷款市场 12 年,专注为客户量身打造贷款与财务策略。如果你需要个性化贷款方案,欢迎联系我们或添加微信。

-

Q&A 常见问题:

Q1:BNZ 为什么会提前降息?

A:BNZ 抢先下调利率,是因为市场已经普遍预期 OCR 将下调 25–50 个基点。Swap Rate 提前下跌,银行选择率先出手锁定市场竞争优势。

-

Q2:其他银行会跟进吗?

A:大概率会。新西兰几大主要银行通常不会让竞争对手独享低利率优势,预计接下来几天内可能陆续下调。

-

Q3:现在要不要马上固定一年期利率 4.49%?

A:不一定。短期内利率可能还有下调空间,如果贷款即将到期,可以先用浮动利率过渡,再择机固定。

-

Q4:6 个月固定和 1 年固定,哪个更划算?

A:从过去 12 个月的数据来看,6 个月利率通常比 1 年高约 0.4%,连续两个 6 个月加起来往往不如 1 年划算。

-

Q5:不同贷款金额的人该怎么选择利率策略?

A:贷款金额大的家庭,利率波动对现金流影响更明显,更需要稳定性;贷款金额小或灵活度要求高的家庭,可以考虑分散结构,部分短期、部分中长期。

-

Q6:如何知道自己最多能等多久再固定利率?

A:可以使用我们开发的 贷款利率等待平衡点计算工具,输入贷款金额和利率,自动算出最多可观望的天数。

-

声明:本文内容仅供一般信息之用,未考虑您的个人财务状况或目标,因此不构成个性化财务建议。建议您在采取任何行动之前,咨询持牌贷款顾问。

2025 年 9 月底,BNZ 突然宣布将 一年期固定利率下调0.26%至4.49%,比新西兰央行下周三(10 月 8 日)公布 OCR 还要早了一步。

为什么 BNZ 会率先行动?其他银行会不会跟进?对正在贷款或即将贷款的人来说,又该如何应对?

本文将带你逐一分析。

为什么 BNZ 会提前降息?

BNZ的动作其实和市场预期高度一致。

主要原因有:

市场预测 OCR 将降息:多数分析师预计至少会下调 25 个基点,甚至不排除 50 个基点。

经济数据疲弱:第二季度 GDP 表现低迷,新西兰经济面临衰退压力。

通胀已趋稳:通胀数据可控,央行降息的阻力减少。

人口流失挑战:越来越多新西兰人移居澳洲,本地消费与投资承压。

因此,市场的 Swap Rate(掉期利率)已提前下跌,BNZ 选择抢先调整一年期利率,等于比央行快了一步。

-

新西兰其他银行会不会跟进?

BNZ 只是第一家出手的银行。根据以往经验:

- 其他主要银行(ANZ、ASB、Westpac、Kiwibank 等)大概率会在未来几天内相继下调,不会在竞争中落后。

- 竞争格局使然:一年期利率是房贷市场的主流选择,银行必须保持吸引力。

-

借款人应该怎么应对?

这对房贷客户来说是个积极信号:贷款成本有望下降。但策略上需要结合自身情况:

1. 还未交割的贷款

- 交割后再择机固定利率,更灵活。

2. 近期到期的贷款

- 小心把握时机,说不定能省下一笔利息。

3. 6 个月 vs 1 年利率对比

- 两个 6 个月加起来,通常比一个一年期更贵。

4. 不同贷款规模的策略

- 多套贷款人群:可以考虑分散结构,部分短期,部分中长期,增强灵活性。

- 大额贷款人群:利率波动对现金流影响更明显,稳定性比博取低利率更重要。

-

总结

BNZ 率先把 一年期固定利率降到4.49%,意味着新西兰房贷利率已经进入新的下行周期。市场普遍预期央行 OCR 将继续下调,其他主要银行也可能跟进。

对于借款人来说,这不仅是利率更低的机会,也是重新规划贷款结构的关键时机:

- 如果贷款即将到期,可以先观望,再择机固定;

- 如果贷款刚交割,浮动利率可以作为过渡;

- 如果贷款金额较大,更要结合现金流稳定性做分散策略。

别忘了使用我们开发的 贷款利率等待平衡点计算工具,帮你算出“最多能等多少天才划算”,避免因为等待而错过最佳时机。

-

贷款利率等待平衡点计算工具

在利率快速变化的时期,很多人会纠结:贷款已经到期了,我到底能观望多久才划算?

为此,我们原创开发了一个小工具:

- 你可以输入 贷款金额、浮动利率、目标固定利率;

- 工具会自动计算出 最多可以观望多少天,不会因为等待而白白多付利息;

- 帮助你在 “立即固定” 与 “再等等” 之间找到平衡点。

可以添加我们的微信领取工具,这个小工具一定能够帮到你。

以上分析由 Prosperity Finance 小宇信贷 整理。我们深耕新西兰贷款市场 12 年,专注为客户量身打造贷款与财务策略。如果你需要个性化贷款方案,欢迎联系我们或添加微信。

-

Q&A 常见问题:

Q1:BNZ 为什么会提前降息?

A:BNZ 抢先下调利率,是因为市场已经普遍预期 OCR 将下调 25–50 个基点。Swap Rate 提前下跌,银行选择率先出手锁定市场竞争优势。

-

Q2:其他银行会跟进吗?

A:大概率会。新西兰几大主要银行通常不会让竞争对手独享低利率优势,预计接下来几天内可能陆续下调。

-

Q3:现在要不要马上固定一年期利率 4.49%?

A:不一定。短期内利率可能还有下调空间,如果贷款即将到期,可以先用浮动利率过渡,再择机固定。

-

Q4:6 个月固定和 1 年固定,哪个更划算?

A:从过去 12 个月的数据来看,6 个月利率通常比 1 年高约 0.4%,连续两个 6 个月加起来往往不如 1 年划算。

-

Q5:不同贷款金额的人该怎么选择利率策略?

A:贷款金额大的家庭,利率波动对现金流影响更明显,更需要稳定性;贷款金额小或灵活度要求高的家庭,可以考虑分散结构,部分短期、部分中长期。

-

Q6:如何知道自己最多能等多久再固定利率?

A:可以使用我们开发的 贷款利率等待平衡点计算工具,输入贷款金额和利率,自动算出最多可观望的天数。

-

声明:本文内容仅供一般信息之用,未考虑您的个人财务状况或目标,因此不构成个性化财务建议。建议您在采取任何行动之前,咨询持牌贷款顾问。

Archive

- April 2026 (1)

- February 2026 (1)

- December 2025 (1)

- October 2025 (1)

- August 2025 (2)

- July 2025 (1)

- June 2025 (2)

- April 2025 (1)

- October 2024 (1)

- July 2024 (1)

- June 2024 (1)

- April 2024 (1)

- January 2024 (1)

- December 2023 (1)

- November 2023 (3)

- October 2023 (3)

- September 2023 (3)

- August 2023 (2)

- July 2023 (4)

- June 2023 (2)

- May 2023 (5)

- April 2023 (4)

- March 2023 (2)

- February 2023 (3)

- November 2022 (4)

- October 2022 (1)

- September 2022 (2)

- August 2022 (1)

- July 2022 (4)

- June 2022 (2)

- April 2022 (1)

- March 2022 (3)

- February 2022 (1)

- December 2021 (3)

- November 2021 (3)

- October 2021 (3)

- September 2021 (3)

- August 2021 (2)

- July 2021 (2)

- June 2021 (2)

- May 2021 (3)

- April 2021 (3)

- March 2021 (3)

- February 2021 (4)

- January 2021 (3)

- December 2020 (3)

- November 2020 (4)

- October 2020 (3)

- September 2020 (2)

- August 2020 (2)

- July 2020 (5)

- June 2020 (3)

- May 2020 (3)

- April 2020 (4)

- March 2020 (4)

- February 2020 (3)

- January 2020 (3)

- December 2019 (1)

- November 2019 (4)

- October 2019 (5)

- September 2019 (4)

- August 2019 (4)

- July 2019 (5)

- June 2019 (4)

- May 2019 (5)

- April 2019 (3)

- March 2019 (5)

- February 2019 (3)

- January 2019 (1)

- November 2018 (1)

- October 2018 (1)

- January 2018 (4)