BNZ一年期4.99%的利率真的划算吗?我们帮您测算好了。

Posted by: Connie 小宇

概述

欢迎回到小宇信贷频道。

也许大家最近都通过不同的渠道听说了BNZ提供4.99%房贷利率的这个消息。今天的文章我们来具体的说一下细节,同时帮您分析一下看这个利率是否能够真的帮您省钱。

如您需要我们为您分析计算您是否适合转银行去BNZ拿4.99%的利率,欢迎拨打09 930 8999随时与我们联系。

关于4.99%这个offer

首先我们来说一下这个信息的真实性。由于没有任何的官方通知,我们马上与银行直接取得联系并且确认了这个offer是真实的。不过这并非一个长期的利率下调,而是BNZ推出的一个小范围促销活动。

这次活动的几个主要细节如下:

仅适用于新的贷款,并且需要在2023年3月8日之前满足所有贷款条件且锁定利率。

LVR贷款比例限制,自住房不得超过80%,投资房不得超过60%

4.99%为1年固定期利率。其他固定期限利率无优惠政策

使用4.99%利率部分的贷款额度不再提供现金返还 (Cashback)

从以上这些基本信息来看,可以判断BNZ想吸引的是短期内可以很快交割的客户。那么现实情况中,最有可能符合要求的也就是转银行 (refinance)的客人,以及少部分恰巧能在这个时间段内交割新买房产的客人。

如您面临交割新房产

如您正面临交割新房产,并且能够享受到BNZ这个优惠的客人,那么无疑这是一个比较好的选择。

虽然现在所有主流银行都在实行贷款总额度1%的现金返还促销,而BNZ 4.99%的这个活动没有现金返还,但这个利率还是可以让您在1年内节省0.6%左右的利息 (假设按照只还息计算)。除此之外,客人在选择下一次refinance的时候也不会受到BNZ的4年现金返还罚金政策的约束 (正常情况下,如果4年内离开BNZ,按不满4年的时间计算,每年需退回现金返还总额度的25%) 。

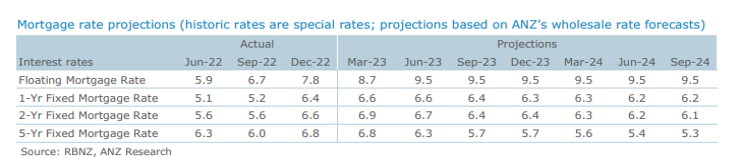

唯一的弊端就是如果客人选取了1年的固定期限,按照现在各方对未来利率走势的预测,当1年后,利率到期需要再固定时,利率可能仍然处在一个高位。下图为近期ANZ对将来利率走势进行的一个预测,供您进行参考。

如您想要转银行 Refinance

那么对于refinance的客人来说,您要考虑的问题会更加复杂一些。使用这个优惠对您是否真正有利取决于以下五个方面的考量:

您现在的贷款利率多少,何时到期:

如果您现在的贷款利率低于4.99%,并且在未来几个月中并不会到期,那么您需要首先考虑现在转走的利率差带来的损失有多少。计算比较复杂,如您需要我们帮您计算,欢迎随时拨打09 930 8999与我们联系。

如果您的贷款是刚刚固定,现在的官方利率和您固定的利率没有区别,那么很可能现有银行会向您收取一笔罚金 (break fee 或者是 non-utilization fee)。罚金的数额会根据情况和不同银行政策有所不同,需要仔细确认后再判断是否值得转去BNZ。

全面考虑转银行可能产生的其他费用:

一般来说,如果在您收到现金返还3-4年之内离开,都会被银行要求返还部分或者全部现金返还的额度。因此,一定要跟现在你所在的银行确认您当初现金返还的合约是否已经到期。

除此之外您还需要确认refinance的律师费用,以及您现有银行可能收取的解除抵押 (discharge) 费用。

最后,如果您现有贷款是通过贷款顾问办理的,也一定要和当时为您办理贷款的贷款顾问确认是否会产生任何的费用或罚金。

未来利率走势可能造成的影响:

这一点和之前提到的购买新房的客人情况基本相同。由于BNZ此次促销的利率只允许选择一年期,那么当这笔利率到期时,未来的利率会仍然处在一个较高的水平,因此,这会影响到您下一个利率固定周期中支付利息的额度。虽然对未来利率的走势没人能100%的准确预测,但是因为利率变化而引起的负面影响也应该在做决定时被考虑进去。

下图为近期ANZ对将来利率走势进行的一个预测,供您进行参考。

您现在的贷款额度:

由于转银行往往会牵扯到利率以外的其他费用,因此您在做决定时,一定要将贷款额度造成的总体影响考虑进来。贷款额度越低,利率上带来的节省也就越小。

比如,某客户由于贷款额度高,在转银行后因利率优势带来的利息差额可能在$5,000,纽币,办理转银行额外的花销为 $1,500, 最后转银行成功节省$3,500的利息费用,这样来说就是值得操作的。

但如果您的贷款额度很低,计算下来总体利率只能节省$1,000,那您加上转银行的花销,总体就是一个负值了,这对您就不是一个有利的财务决定。

对您现有贷款结构的影响:

最后,也要考虑到您现在所在的银行和使用的房屋贷款产品。因为将贷款转到BNZ后,您有可能会失去一些您正在使用的功能,从而对您整个贷款的结构造成影响。

案例1:

如您现在是ANZ客户并且使用ANZ的revolving credit 产品 (Flexible Home Loan),那么虽然BNZ也有类似产品,但是BNZ的产品 (Rapid Repay) 不能选择只还利息,所以在您贷款额度不变的情况下有可能会使您的总还款额度增加。

案例2:

或您是Westpac的客人,经常使用Westpac贷款账户在不需要申请的形况下允许灵活使用超额还款部分这一个功能 (Redraw)。这个功能是BNZ无法提供的,因此您需要确认现在您所使用的贷款功能和结构上,是否有您觉得不能缺少的部分,您再决定是否要转去BNZ拿本次的特价利率。

直观案例分析

最后我们来看一个假想的案例分析,给您更直观的展示一下BNZ这次低利率促销可能带来的利好。

假设客人现有$500,000贷款,现有固定期限到2023年7月1日,现有固定利率3.49%。我们来对比一下以下两种情况客人24个月内总共支付的利息部分差额是多少,所有计算假设为只还息。

如留在本银行:

2023年5月第一时间固定18个月的利率。按照现在实际利率情况,客人5月份固定的18月利率假设为6.49%,18个月后利率到期后再次固定时,我们使用ANZ利率预测表上提供的6%。

如转去BNZ银行:

现在向BNZ递交refinance申请,并且在2个月后将贷款转到BNZ,开始4.99%的1年固定期。(一般refinance申请银行可以给2个月的时间提前固定利率。这样做可以让这个案例的客人在转去BNZ前尽可能的享受最多的现有3.49%的利率),1年之后再次固定时我们使用ANZ预测的6.2%的利率。

对以上这两种情况进行计算对比之后,我们可以发现这样情况的客人如果选择第二种方式现在转去BNZ的话,在两年内,利率的优势可以节省$5,600左右。那么只要客人在转银行的操作中其他费用不是太高,那么现在转去BNZ是值得推荐的。

总结

希望今天的文章对能让大家对BNZ一年期利率4.99%的优惠活动,有个比较清晰的理解。有些人的确会从中获利,但对于有些客人意义不大,甚至会有贷款结构上的负面。最终还要看您个人情况和未来目标,以及您自己对未来利息的预测。如果您希望更多了解针对您个人情况的分析的话,欢迎随时和我们联系。

希望今天的内容能给您带来启发。如果您感兴趣的话,可以和我们取得联系,我们会根据您的情况给您做出量体裁衣的方案。或有任何疑问都欢迎直接联系我们,让我们为您进行一个全方位的检查,并定制个性化的方案。您可拨打09 930 8999与我们咨询,请放心,我们对您的服务都是免费的。

希望以上这些信息对您有所帮助。最后声明-我们今天所说的内容仅供一般情况使用。没有考虑您个人的特定财务状况或目标,因此不构成个性化的财务建议。您在采取任何行动之前都应向您的贷款顾问寻求建议。

概述

欢迎回到小宇信贷频道。

也许大家最近都通过不同的渠道听说了BNZ提供4.99%房贷利率的这个消息。今天的文章我们来具体的说一下细节,同时帮您分析一下看这个利率是否能够真的帮您省钱。

如您需要我们为您分析计算您是否适合转银行去BNZ拿4.99%的利率,欢迎拨打09 930 8999随时与我们联系。

关于4.99%这个offer

首先我们来说一下这个信息的真实性。由于没有任何的官方通知,我们马上与银行直接取得联系并且确认了这个offer是真实的。不过这并非一个长期的利率下调,而是BNZ推出的一个小范围促销活动。

这次活动的几个主要细节如下:

仅适用于新的贷款,并且需要在2023年3月8日之前满足所有贷款条件且锁定利率。

LVR贷款比例限制,自住房不得超过80%,投资房不得超过60%

4.99%为1年固定期利率。其他固定期限利率无优惠政策

使用4.99%利率部分的贷款额度不再提供现金返还 (Cashback)

从以上这些基本信息来看,可以判断BNZ想吸引的是短期内可以很快交割的客户。那么现实情况中,最有可能符合要求的也就是转银行 (refinance)的客人,以及少部分恰巧能在这个时间段内交割新买房产的客人。

如您面临交割新房产

如您正面临交割新房产,并且能够享受到BNZ这个优惠的客人,那么无疑这是一个比较好的选择。

虽然现在所有主流银行都在实行贷款总额度1%的现金返还促销,而BNZ 4.99%的这个活动没有现金返还,但这个利率还是可以让您在1年内节省0.6%左右的利息 (假设按照只还息计算)。除此之外,客人在选择下一次refinance的时候也不会受到BNZ的4年现金返还罚金政策的约束 (正常情况下,如果4年内离开BNZ,按不满4年的时间计算,每年需退回现金返还总额度的25%) 。

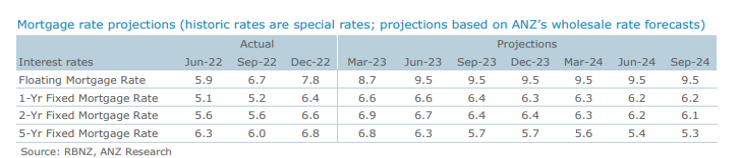

唯一的弊端就是如果客人选取了1年的固定期限,按照现在各方对未来利率走势的预测,当1年后,利率到期需要再固定时,利率可能仍然处在一个高位。下图为近期ANZ对将来利率走势进行的一个预测,供您进行参考。

如您想要转银行 Refinance

那么对于refinance的客人来说,您要考虑的问题会更加复杂一些。使用这个优惠对您是否真正有利取决于以下五个方面的考量:

您现在的贷款利率多少,何时到期:

如果您现在的贷款利率低于4.99%,并且在未来几个月中并不会到期,那么您需要首先考虑现在转走的利率差带来的损失有多少。计算比较复杂,如您需要我们帮您计算,欢迎随时拨打09 930 8999与我们联系。

如果您的贷款是刚刚固定,现在的官方利率和您固定的利率没有区别,那么很可能现有银行会向您收取一笔罚金 (break fee 或者是 non-utilization fee)。罚金的数额会根据情况和不同银行政策有所不同,需要仔细确认后再判断是否值得转去BNZ。

全面考虑转银行可能产生的其他费用:

一般来说,如果在您收到现金返还3-4年之内离开,都会被银行要求返还部分或者全部现金返还的额度。因此,一定要跟现在你所在的银行确认您当初现金返还的合约是否已经到期。

除此之外您还需要确认refinance的律师费用,以及您现有银行可能收取的解除抵押 (discharge) 费用。

最后,如果您现有贷款是通过贷款顾问办理的,也一定要和当时为您办理贷款的贷款顾问确认是否会产生任何的费用或罚金。

未来利率走势可能造成的影响:

这一点和之前提到的购买新房的客人情况基本相同。由于BNZ此次促销的利率只允许选择一年期,那么当这笔利率到期时,未来的利率会仍然处在一个较高的水平,因此,这会影响到您下一个利率固定周期中支付利息的额度。虽然对未来利率的走势没人能100%的准确预测,但是因为利率变化而引起的负面影响也应该在做决定时被考虑进去。

下图为近期ANZ对将来利率走势进行的一个预测,供您进行参考。

您现在的贷款额度:

由于转银行往往会牵扯到利率以外的其他费用,因此您在做决定时,一定要将贷款额度造成的总体影响考虑进来。贷款额度越低,利率上带来的节省也就越小。

比如,某客户由于贷款额度高,在转银行后因利率优势带来的利息差额可能在$5,000,纽币,办理转银行额外的花销为 $1,500, 最后转银行成功节省$3,500的利息费用,这样来说就是值得操作的。

但如果您的贷款额度很低,计算下来总体利率只能节省$1,000,那您加上转银行的花销,总体就是一个负值了,这对您就不是一个有利的财务决定。

对您现有贷款结构的影响:

最后,也要考虑到您现在所在的银行和使用的房屋贷款产品。因为将贷款转到BNZ后,您有可能会失去一些您正在使用的功能,从而对您整个贷款的结构造成影响。

案例1:

如您现在是ANZ客户并且使用ANZ的revolving credit 产品 (Flexible Home Loan),那么虽然BNZ也有类似产品,但是BNZ的产品 (Rapid Repay) 不能选择只还利息,所以在您贷款额度不变的情况下有可能会使您的总还款额度增加。

案例2:

或您是Westpac的客人,经常使用Westpac贷款账户在不需要申请的形况下允许灵活使用超额还款部分这一个功能 (Redraw)。这个功能是BNZ无法提供的,因此您需要确认现在您所使用的贷款功能和结构上,是否有您觉得不能缺少的部分,您再决定是否要转去BNZ拿本次的特价利率。

直观案例分析

最后我们来看一个假想的案例分析,给您更直观的展示一下BNZ这次低利率促销可能带来的利好。

假设客人现有$500,000贷款,现有固定期限到2023年7月1日,现有固定利率3.49%。我们来对比一下以下两种情况客人24个月内总共支付的利息部分差额是多少,所有计算假设为只还息。

如留在本银行:

2023年5月第一时间固定18个月的利率。按照现在实际利率情况,客人5月份固定的18月利率假设为6.49%,18个月后利率到期后再次固定时,我们使用ANZ利率预测表上提供的6%。

如转去BNZ银行:

现在向BNZ递交refinance申请,并且在2个月后将贷款转到BNZ,开始4.99%的1年固定期。(一般refinance申请银行可以给2个月的时间提前固定利率。这样做可以让这个案例的客人在转去BNZ前尽可能的享受最多的现有3.49%的利率),1年之后再次固定时我们使用ANZ预测的6.2%的利率。

对以上这两种情况进行计算对比之后,我们可以发现这样情况的客人如果选择第二种方式现在转去BNZ的话,在两年内,利率的优势可以节省$5,600左右。那么只要客人在转银行的操作中其他费用不是太高,那么现在转去BNZ是值得推荐的。

总结

希望今天的文章对能让大家对BNZ一年期利率4.99%的优惠活动,有个比较清晰的理解。有些人的确会从中获利,但对于有些客人意义不大,甚至会有贷款结构上的负面。最终还要看您个人情况和未来目标,以及您自己对未来利息的预测。如果您希望更多了解针对您个人情况的分析的话,欢迎随时和我们联系。

希望今天的内容能给您带来启发。如果您感兴趣的话,可以和我们取得联系,我们会根据您的情况给您做出量体裁衣的方案。或有任何疑问都欢迎直接联系我们,让我们为您进行一个全方位的检查,并定制个性化的方案。您可拨打09 930 8999与我们咨询,请放心,我们对您的服务都是免费的。

希望以上这些信息对您有所帮助。最后声明-我们今天所说的内容仅供一般情况使用。没有考虑您个人的特定财务状况或目标,因此不构成个性化的财务建议。您在采取任何行动之前都应向您的贷款顾问寻求建议。

Archive

- April 2026 (1)

- February 2026 (1)

- December 2025 (1)

- October 2025 (1)

- August 2025 (2)

- July 2025 (1)

- June 2025 (2)

- April 2025 (1)

- October 2024 (1)

- July 2024 (1)

- June 2024 (1)

- April 2024 (1)

- January 2024 (1)

- December 2023 (1)

- November 2023 (3)

- October 2023 (3)

- September 2023 (3)

- August 2023 (2)

- July 2023 (4)

- June 2023 (2)

- May 2023 (5)

- April 2023 (4)

- March 2023 (2)

- February 2023 (3)

- November 2022 (4)

- October 2022 (1)

- September 2022 (2)

- August 2022 (1)

- July 2022 (4)

- June 2022 (2)

- April 2022 (1)

- March 2022 (3)

- February 2022 (1)

- December 2021 (3)

- November 2021 (3)

- October 2021 (3)

- September 2021 (3)

- August 2021 (2)

- July 2021 (2)

- June 2021 (2)

- May 2021 (3)

- April 2021 (3)

- March 2021 (3)

- February 2021 (4)

- January 2021 (3)

- December 2020 (3)

- November 2020 (4)

- October 2020 (3)

- September 2020 (2)

- August 2020 (2)

- July 2020 (5)

- June 2020 (3)

- May 2020 (3)

- April 2020 (4)

- March 2020 (4)

- February 2020 (3)

- January 2020 (3)

- December 2019 (1)

- November 2019 (4)

- October 2019 (5)

- September 2019 (4)

- August 2019 (4)

- July 2019 (5)

- June 2019 (4)

- May 2019 (5)

- April 2019 (3)

- March 2019 (5)

- February 2019 (3)

- January 2019 (1)

- November 2018 (1)

- October 2018 (1)

- January 2018 (4)