不知道亏大了!早日还清房贷的底层逻辑2分钟帮你讲明白

Posted by: Connie 小宇

不知道亏大了!早日还清房贷的底层逻辑,2分钟帮你讲明白。

房贷一贷就是三十年,你是不是也想早点还完,节省几十万刀的利息?网上一搜,很多人都说把贷款改成每两周甚至每个星期还,就能节省一大笔利息,你是不是也心动了?资深贷款顾问告诉你,这其实是偷换概念!帮你节省利息的并不是还款周期,而是你多还的本金。

为什么他们都在说把还款周期缩短就能减少利息呢?

简单计算一下,一年有52周,您每两周还款,一年还款26次,相当于一年到头,您还了13个月的贷款,比每月支付时多还了一个月的本金。这个多还的本金才是帮您节省利息的重点。哪怕您把每年多支付那一个月的额度,拆分成12份,每个月多还1份,即使您还是月供,也同样能帮助您达到节省利息的效果。

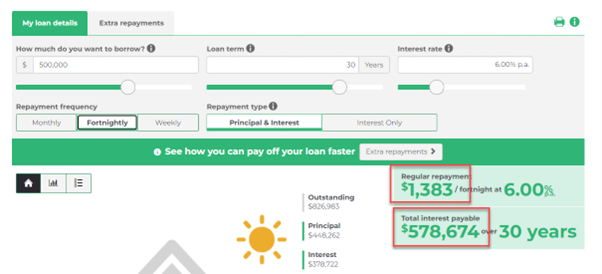

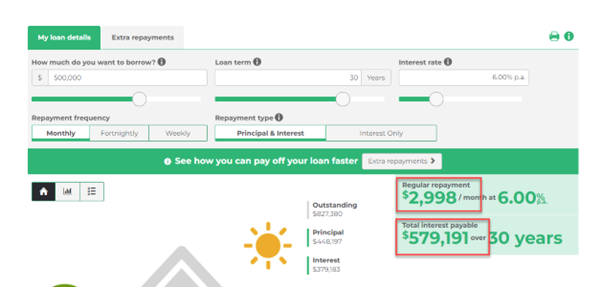

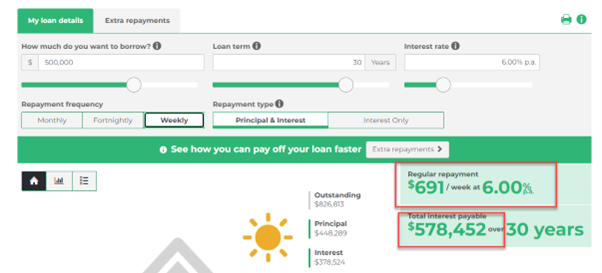

那么,为什么改变还款周期并不会节省利息?利用我们的还款计算器,简单计算告诉您。同样是50万贷款,利息6%,还款年限30年。

从图中我们可以看到,不管还款频率是每月,每两周,还是每个星期,30年下来我们要还的利息都是差不多$579k。30年最多差了739块,完全没达到我们想要节省利息的目的。

这个策略的重点是要保证您支付月供的还款金额除以二,去做每两周付款,而不是使用银行为您计算好的每两周付款额度,底层逻辑还是提前多偿还了还款额度,来达到缩短贷款时长,节省利息的目的。

因此,想要节省利息与还款频率没有关系,早日还清贷款的底层逻辑就是想办法多还本金。本金还得越快,才能产生越少的利息。

当我们帮助客人选择贷款频率时,会建议客人参考自己的收入频率来还款,月薪就付月供,周薪就周付,这样可以更好的管理自己的现金流。如果想要早日还款,将每次还款的额度拉高一些,就能帮助我们实现早日还完的目标。

如果您需要视频中出现的计算器,可以点击这里获取链接。如您有任何疑问,可拨打09 930 8999或添加微信XY_PAL2与我们联系。欢迎在下方留言与我们交流。我们下期再见。

希望以上这些信息对您有所帮助。最后声明-我们今天所说的内容仅供一般情况使用。没有考虑您个人的特定财务状况或目标,因此不构成个性化的财务建议。您在采取任何行动之前都应向您的贷款顾问寻求建议。

不知道亏大了!早日还清房贷的底层逻辑,2分钟帮你讲明白。

房贷一贷就是三十年,你是不是也想早点还完,节省几十万刀的利息?网上一搜,很多人都说把贷款改成每两周甚至每个星期还,就能节省一大笔利息,你是不是也心动了?资深贷款顾问告诉你,这其实是偷换概念!帮你节省利息的并不是还款周期,而是你多还的本金。

为什么他们都在说把还款周期缩短就能减少利息呢?

简单计算一下,一年有52周,您每两周还款,一年还款26次,相当于一年到头,您还了13个月的贷款,比每月支付时多还了一个月的本金。这个多还的本金才是帮您节省利息的重点。哪怕您把每年多支付那一个月的额度,拆分成12份,每个月多还1份,即使您还是月供,也同样能帮助您达到节省利息的效果。

那么,为什么改变还款周期并不会节省利息?利用我们的还款计算器,简单计算告诉您。同样是50万贷款,利息6%,还款年限30年。

从图中我们可以看到,不管还款频率是每月,每两周,还是每个星期,30年下来我们要还的利息都是差不多$579k。30年最多差了739块,完全没达到我们想要节省利息的目的。

这个策略的重点是要保证您支付月供的还款金额除以二,去做每两周付款,而不是使用银行为您计算好的每两周付款额度,底层逻辑还是提前多偿还了还款额度,来达到缩短贷款时长,节省利息的目的。

因此,想要节省利息与还款频率没有关系,早日还清贷款的底层逻辑就是想办法多还本金。本金还得越快,才能产生越少的利息。

当我们帮助客人选择贷款频率时,会建议客人参考自己的收入频率来还款,月薪就付月供,周薪就周付,这样可以更好的管理自己的现金流。如果想要早日还款,将每次还款的额度拉高一些,就能帮助我们实现早日还完的目标。

如果您需要视频中出现的计算器,可以点击这里获取链接。如您有任何疑问,可拨打09 930 8999或添加微信XY_PAL2与我们联系。欢迎在下方留言与我们交流。我们下期再见。

希望以上这些信息对您有所帮助。最后声明-我们今天所说的内容仅供一般情况使用。没有考虑您个人的特定财务状况或目标,因此不构成个性化的财务建议。您在采取任何行动之前都应向您的贷款顾问寻求建议。

Archive

- April 2026 (1)

- February 2026 (1)

- December 2025 (1)

- October 2025 (1)

- August 2025 (2)

- July 2025 (1)

- June 2025 (2)

- April 2025 (1)

- October 2024 (1)

- July 2024 (1)

- June 2024 (1)

- April 2024 (1)

- January 2024 (1)

- December 2023 (1)

- November 2023 (3)

- October 2023 (3)

- September 2023 (3)

- August 2023 (2)

- July 2023 (4)

- June 2023 (2)

- May 2023 (5)

- April 2023 (4)

- March 2023 (2)

- February 2023 (3)

- November 2022 (4)

- October 2022 (1)

- September 2022 (2)

- August 2022 (1)

- July 2022 (4)

- June 2022 (2)

- April 2022 (1)

- March 2022 (3)

- February 2022 (1)

- December 2021 (3)

- November 2021 (3)

- October 2021 (3)

- September 2021 (3)

- August 2021 (2)

- July 2021 (2)

- June 2021 (2)

- May 2021 (3)

- April 2021 (3)

- March 2021 (3)

- February 2021 (4)

- January 2021 (3)

- December 2020 (3)

- November 2020 (4)

- October 2020 (3)

- September 2020 (2)

- August 2020 (2)

- July 2020 (5)

- June 2020 (3)

- May 2020 (3)

- April 2020 (4)

- March 2020 (4)

- February 2020 (3)

- January 2020 (3)

- December 2019 (1)

- November 2019 (4)

- October 2019 (5)

- September 2019 (4)

- August 2019 (4)

- July 2019 (5)

- June 2019 (4)

- May 2019 (5)

- April 2019 (3)

- March 2019 (5)

- February 2019 (3)

- January 2019 (1)

- November 2018 (1)

- October 2018 (1)

- January 2018 (4)