新西兰IT贷款难在哪?年薪18万贷款也被拒?收入结构、投资架构才是关键!

Posted by: 小宇信贷 in 金融知识

收入不低、信用也好,为什么贷款还是批不下来?

在新西兰,很多年薪15万到18万的IT从业者,工作稳定、信用良好,认为做房屋贷款不会有问题。 但现实却是:同样一个人、同样的收入,提交到不同银行,批下来的贷款额度可能差出十几万。 很多IT从业者第一次贷款就吃了这个“哑巴亏” -- 不是你的收入有问题,而是你可能还不清楚银行评估贷款额度的规则。

我是小宇,从业12年的贷款顾问,团队服务了大量来自IT行业的客户。我们发现,很多看似条件优秀的IT从业者,在贷款和投资房持有中频繁遇到两类问题:

1️⃣ 收入结构问题:

IT行业的收入类型多样化,你的收入是由哪些部分组成的,将直接影响银行对你贷款额度的评估。

2️⃣ 投资架构问题:

投资房的持有结构如果设计不当,每年可能需要多交上千纽币的税款。

把这两个问题搞清楚,不只是为了顺利贷款,更能在长期内提升你的现金流效率。

第一,收入结构直接决定贷款额度

IT行业的收入方式比很多传统行业更加灵活:

- 有人除了基本工资,还有on-call补贴和项目提成(Commission)

- 有些人是fixed term合同,合同期只剩几个月

- 有些是contractor形式,甚至同时服务多个客服

- 这些不同的收入结构,在不同银行眼中,评估方式完全不同。

1. On-call / Commission 类收入

- 有的银行会看过去3个月,6个月,甚至12个月,24个月的历史记录

- 有的可以100%认可,有的只计算其中的80%

2. Fixed term 合同工

- 如果你的合约只剩下几个月,是否能顺利贷款,取决于:

- 是否有足够的行业经验

- 是否有明确的续约记录

- 是否能提供雇主说明信

3. 自雇Contractor分三种情况

A. 通过HR中介签约的contractor

即使每天打卡上班,在银行眼中仍属于自雇,通常需要做财报才能贷款。

B. 服务多个客户的自由Contractor

银行评估更严格,需提交详细完整的财务资料。

C. 只服务一个客户、长期稳定合作

部分银行在条件满足时,会当作类似PAYE员工处理,不一定要求财报。

4. 收入结构决定贷款结果,关键在银行的评估逻辑

同样是IT工程师,收入总额相同,但因为收入结构不同,最终贷款额度可能会差出一大截。

银行批不批你,和你“值不值”没有直接关系,而是和它的“规则”有关。

可以说,申请贷款就像谈恋爱,你条件不差,但每家银行的“择偶标准”都不一样,同一个你,在不同银行眼里,结果可能天差地别。

第二,投资结构没设计好,高收入人群每年可能多交几千刀税

除了贷款额度问题,另一个容易被忽略的关键点,是投资房的持有结构设计。

我们接触到不少IT客户,收入高、有投资意识,但在税务结构上没有提前规划,结果每年白白多交了几千纽币的税。

1. 夫妻联名投资房,看似常规,实则隐含高税负风险

最常见的情况是:夫妻联名购买投资房,房租有利润,听起来是很正常的安排。 但是,

- 丈夫年薪18万,对应税率39%

- 妻子因为照顾家庭兼职工作,年收入5万,税率仅17.5%

- 投资房五五持有,房租利润也按一人一半来分 结果就是,丈夫那一半利润要按39%来纳税。 仅因结构问题,每年可能多交几千刀的税。

2. 银行不会提醒你,但税务后果很现实

银行只负责批贷款,并不会主动提醒你“持有结构是否合理”、“未来是否节税”。

但每年报税时你就会发现,原本以为的小事,实实在在影响了现金流。

3. 结构优化可以合法合规地降低税负

其实,只要在贷款前做好持有结构规划,就能在合法合规的前提下大幅降低税负,比如:

- 信托结构或公司名义持有房产,由收入较低的一方多持股

- 结合家庭收入情况与未来收入预期做架构设计

4. 真实案例:结构调整后每年节税超$4,000

我们曾协助一位客户调整持有结构。原本夫妻五五持有投资房,每年因为结构不合理,多交了4000多纽币的税。

在我们建议下调整结构后,第二年报税立刻节省了这笔支出,现金流压力明显减轻。

贷款之外的关键设计,决定你的现金流效率

这些结构性问题,表面上看似“不影响贷款能不能批”,但实际上却在持续影响你的现金流与家庭财务稳定性。

我们作为贷款顾问,真正的价值不是帮你拿最低利率,而是在贷款前提前识别风险与机会,避免你在贷款之后才发现问题、被迫“事后补救”。

总结一下,你可能正面临的问题

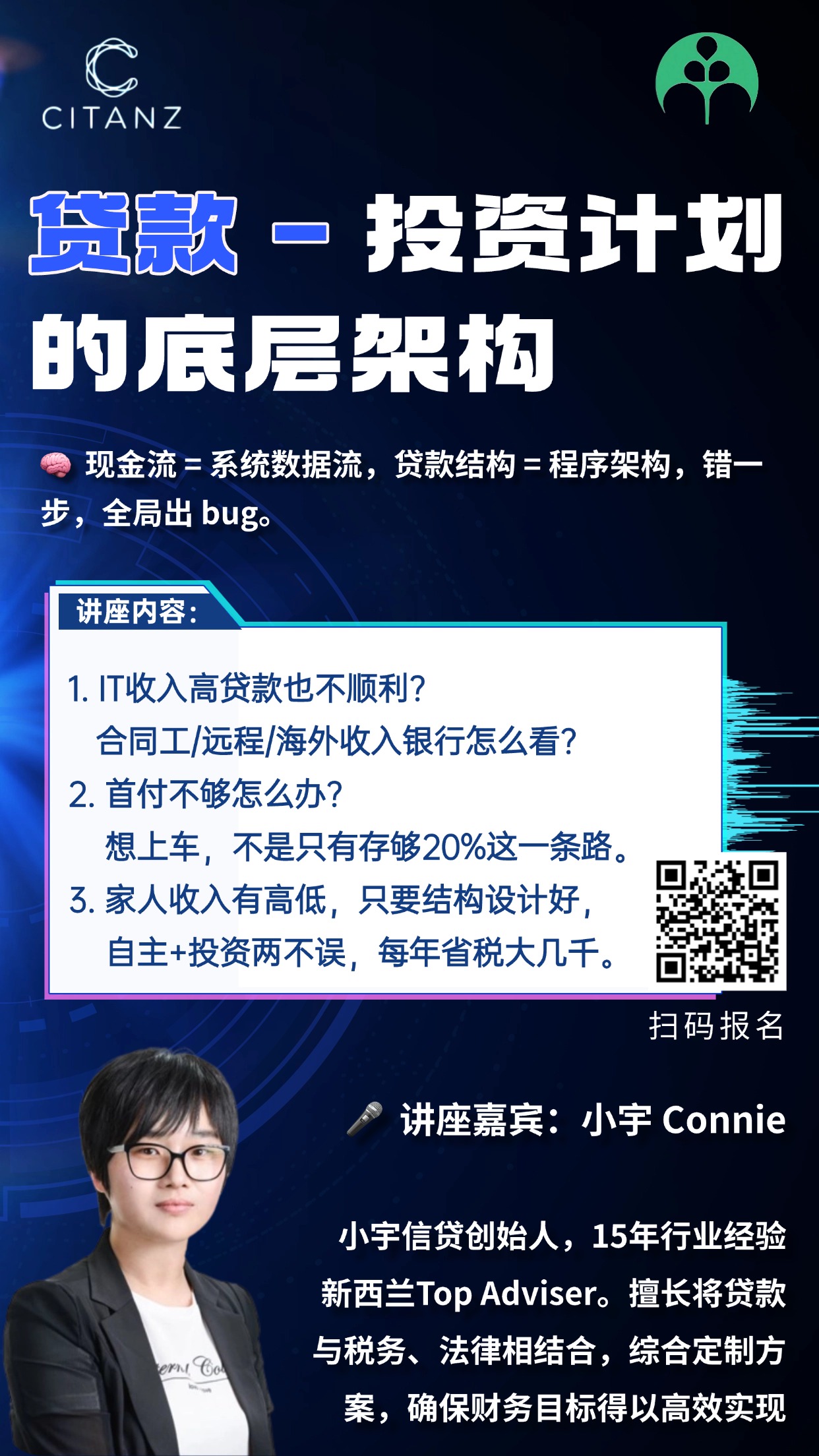

第一,IT从业者收入高,但收入结构复杂,需要由有经验的顾问为你匹配适合的银行与贷款政策。

第二,投资房持有结构如果没有提前规划,高收入人士可能在无意中多交大量税款,长期来看直接影响现金流与回报率。

讲座时间与主题

为了帮助IT从业者更系统地理解贷款政策、收入评估方式以及投资结构设计,我们将于2025年8月9日举办一场小型讲座。内容基于实际案例,覆盖贷款、保险、投资、税务,并设置答疑环节,欢迎有相关需求的朋友报名参加。

欢迎您扫码添获取报名链接。名额有限,先到先得,我们期待与您线下见面。

小宇信贷,方案更全面,思考更周全,合作更安心。

声明:本文中的内容仅供一般情况之用。任何信息、意见、观点和建议,均未考虑个人的特定财务状况或目标,因此不构成个性化的财务建议。我们建议您在采取任何行动之前,向您的贷款顾问寻求专业建议。

常见问题 FAQ

Q1:我在IT行业工作,有on-call和项目提成收入,银行会认可吗?

A: 不同银行对这类额外收入的评估标准差异很大。有的银行会要求查看12个月甚至24个月的收入记录,有的只认可部分比例。建议在申请贷款前由顾问帮您确认收入结构在不同银行的认可度。

Q2:我是Contractor身份,想申请贷款一定要做财报吗?

A: 不一定。Contractor分为多种类型。如果您通过HR公司签约、或服务多个客户,一般需要准备财务报表;但如果您只服务一个客户、合作关系稳定,有些银行可能会按PAYE员工处理,不要求财报。具体需根据您的工作方式判断。

Q3:我和伴侣联名买了投资房,但发现我交的税特别多,是结构问题吗?

A: 有可能。如果您是高收入者,且联名投资房收益平均分配,那您部分的利润可能按高税率缴纳。这种情况可以通过设立信托或公司持有等方式(调整持股比例)在合法范围内优化税务结构。

Q4:我暂时不能参加讲座,但有类似问题,能提前咨询吗?

A: 可以。您可以扫码添加微信,与我们的顾问团队预约沟通。我们会根据您的收入结构、贷款需求或投资目标,为您提供初步的结构判断建议。如果适合,我们也会引导您参加后续更匹配的活动或安排一对一咨询。

Q5:如果我不确定自己属于哪种收入或投资结构,能私下咨询吗?

A: 可以。我们接触过很多收入方式较为特殊或结构复杂的IT从业者,您可以扫码加微信,简单说明情况,我们将根据您的工作方式和目标提供初步判断,帮助您决定是否需要进一步规划。

收入不低、信用也好,为什么贷款还是批不下来?

在新西兰,很多年薪15万到18万的IT从业者,工作稳定、信用良好,认为做房屋贷款不会有问题。 但现实却是:同样一个人、同样的收入,提交到不同银行,批下来的贷款额度可能差出十几万。 很多IT从业者第一次贷款就吃了这个“哑巴亏” -- 不是你的收入有问题,而是你可能还不清楚银行评估贷款额度的规则。

我是小宇,从业12年的贷款顾问,团队服务了大量来自IT行业的客户。我们发现,很多看似条件优秀的IT从业者,在贷款和投资房持有中频繁遇到两类问题:

1️⃣ 收入结构问题:

IT行业的收入类型多样化,你的收入是由哪些部分组成的,将直接影响银行对你贷款额度的评估。

2️⃣ 投资架构问题:

投资房的持有结构如果设计不当,每年可能需要多交上千纽币的税款。

把这两个问题搞清楚,不只是为了顺利贷款,更能在长期内提升你的现金流效率。

第一,收入结构直接决定贷款额度

IT行业的收入方式比很多传统行业更加灵活:

- 有人除了基本工资,还有on-call补贴和项目提成(Commission)

- 有些人是fixed term合同,合同期只剩几个月

- 有些是contractor形式,甚至同时服务多个客服

- 这些不同的收入结构,在不同银行眼中,评估方式完全不同。

1. On-call / Commission 类收入

- 有的银行会看过去3个月,6个月,甚至12个月,24个月的历史记录

- 有的可以100%认可,有的只计算其中的80%

2. Fixed term 合同工

- 如果你的合约只剩下几个月,是否能顺利贷款,取决于:

- 是否有足够的行业经验

- 是否有明确的续约记录

- 是否能提供雇主说明信

3. 自雇Contractor分三种情况

A. 通过HR中介签约的contractor

即使每天打卡上班,在银行眼中仍属于自雇,通常需要做财报才能贷款。

B. 服务多个客户的自由Contractor

银行评估更严格,需提交详细完整的财务资料。

C. 只服务一个客户、长期稳定合作

部分银行在条件满足时,会当作类似PAYE员工处理,不一定要求财报。

4. 收入结构决定贷款结果,关键在银行的评估逻辑

同样是IT工程师,收入总额相同,但因为收入结构不同,最终贷款额度可能会差出一大截。

银行批不批你,和你“值不值”没有直接关系,而是和它的“规则”有关。

可以说,申请贷款就像谈恋爱,你条件不差,但每家银行的“择偶标准”都不一样,同一个你,在不同银行眼里,结果可能天差地别。

第二,投资结构没设计好,高收入人群每年可能多交几千刀税

除了贷款额度问题,另一个容易被忽略的关键点,是投资房的持有结构设计。

我们接触到不少IT客户,收入高、有投资意识,但在税务结构上没有提前规划,结果每年白白多交了几千纽币的税。

1. 夫妻联名投资房,看似常规,实则隐含高税负风险

最常见的情况是:夫妻联名购买投资房,房租有利润,听起来是很正常的安排。 但是,

- 丈夫年薪18万,对应税率39%

- 妻子因为照顾家庭兼职工作,年收入5万,税率仅17.5%

- 投资房五五持有,房租利润也按一人一半来分 结果就是,丈夫那一半利润要按39%来纳税。 仅因结构问题,每年可能多交几千刀的税。

2. 银行不会提醒你,但税务后果很现实

银行只负责批贷款,并不会主动提醒你“持有结构是否合理”、“未来是否节税”。

但每年报税时你就会发现,原本以为的小事,实实在在影响了现金流。

3. 结构优化可以合法合规地降低税负

其实,只要在贷款前做好持有结构规划,就能在合法合规的前提下大幅降低税负,比如:

- 信托结构或公司名义持有房产,由收入较低的一方多持股

- 结合家庭收入情况与未来收入预期做架构设计

4. 真实案例:结构调整后每年节税超$4,000

我们曾协助一位客户调整持有结构。原本夫妻五五持有投资房,每年因为结构不合理,多交了4000多纽币的税。

在我们建议下调整结构后,第二年报税立刻节省了这笔支出,现金流压力明显减轻。

贷款之外的关键设计,决定你的现金流效率

这些结构性问题,表面上看似“不影响贷款能不能批”,但实际上却在持续影响你的现金流与家庭财务稳定性。

我们作为贷款顾问,真正的价值不是帮你拿最低利率,而是在贷款前提前识别风险与机会,避免你在贷款之后才发现问题、被迫“事后补救”。

总结一下,你可能正面临的问题

第一,IT从业者收入高,但收入结构复杂,需要由有经验的顾问为你匹配适合的银行与贷款政策。

第二,投资房持有结构如果没有提前规划,高收入人士可能在无意中多交大量税款,长期来看直接影响现金流与回报率。

讲座时间与主题

为了帮助IT从业者更系统地理解贷款政策、收入评估方式以及投资结构设计,我们将于2025年8月9日举办一场小型讲座。内容基于实际案例,覆盖贷款、保险、投资、税务,并设置答疑环节,欢迎有相关需求的朋友报名参加。

欢迎您扫码添获取报名链接。名额有限,先到先得,我们期待与您线下见面。

小宇信贷,方案更全面,思考更周全,合作更安心。

声明:本文中的内容仅供一般情况之用。任何信息、意见、观点和建议,均未考虑个人的特定财务状况或目标,因此不构成个性化的财务建议。我们建议您在采取任何行动之前,向您的贷款顾问寻求专业建议。

常见问题 FAQ

Q1:我在IT行业工作,有on-call和项目提成收入,银行会认可吗?

A: 不同银行对这类额外收入的评估标准差异很大。有的银行会要求查看12个月甚至24个月的收入记录,有的只认可部分比例。建议在申请贷款前由顾问帮您确认收入结构在不同银行的认可度。

Q2:我是Contractor身份,想申请贷款一定要做财报吗?

A: 不一定。Contractor分为多种类型。如果您通过HR公司签约、或服务多个客户,一般需要准备财务报表;但如果您只服务一个客户、合作关系稳定,有些银行可能会按PAYE员工处理,不要求财报。具体需根据您的工作方式判断。

Q3:我和伴侣联名买了投资房,但发现我交的税特别多,是结构问题吗?

A: 有可能。如果您是高收入者,且联名投资房收益平均分配,那您部分的利润可能按高税率缴纳。这种情况可以通过设立信托或公司持有等方式(调整持股比例)在合法范围内优化税务结构。

Q4:我暂时不能参加讲座,但有类似问题,能提前咨询吗?

A: 可以。您可以扫码添加微信,与我们的顾问团队预约沟通。我们会根据您的收入结构、贷款需求或投资目标,为您提供初步的结构判断建议。如果适合,我们也会引导您参加后续更匹配的活动或安排一对一咨询。

Q5:如果我不确定自己属于哪种收入或投资结构,能私下咨询吗?

A: 可以。我们接触过很多收入方式较为特殊或结构复杂的IT从业者,您可以扫码加微信,简单说明情况,我们将根据您的工作方式和目标提供初步判断,帮助您决定是否需要进一步规划。

Archive

- April 2026 (1)

- February 2026 (1)

- December 2025 (1)

- October 2025 (1)

- August 2025 (2)

- July 2025 (1)

- June 2025 (2)

- April 2025 (1)

- October 2024 (1)

- July 2024 (1)

- June 2024 (1)

- April 2024 (1)

- January 2024 (1)

- December 2023 (1)

- November 2023 (3)

- October 2023 (3)

- September 2023 (3)

- August 2023 (2)

- July 2023 (4)

- June 2023 (2)

- May 2023 (5)

- April 2023 (4)

- March 2023 (2)

- February 2023 (3)

- November 2022 (4)

- October 2022 (1)

- September 2022 (2)

- August 2022 (1)

- July 2022 (4)

- June 2022 (2)

- April 2022 (1)

- March 2022 (3)

- February 2022 (1)

- December 2021 (3)

- November 2021 (3)

- October 2021 (3)

- September 2021 (3)

- August 2021 (2)

- July 2021 (2)

- June 2021 (2)

- May 2021 (3)

- April 2021 (3)

- March 2021 (3)

- February 2021 (4)

- January 2021 (3)

- December 2020 (3)

- November 2020 (4)

- October 2020 (3)

- September 2020 (2)

- August 2020 (2)

- July 2020 (5)

- June 2020 (3)

- May 2020 (3)

- April 2020 (4)

- March 2020 (4)

- February 2020 (3)

- January 2020 (3)

- December 2019 (1)

- November 2019 (4)

- October 2019 (5)

- September 2019 (4)

- August 2019 (4)

- July 2019 (5)

- June 2019 (4)

- May 2019 (5)

- April 2019 (3)

- March 2019 (5)

- February 2019 (3)

- January 2019 (1)

- November 2018 (1)

- October 2018 (1)

- January 2018 (4)