新西兰房屋贷款Interest Only在两年内要到期了怎么办?

Posted by: Connie小宇 in 房产投资

对于在新西兰有投资房的朋友而言,很多人都会申请先暂时Interest Only (“只还利息”) 的还款方式,特别是如果自住房的贷款尚未还清的情况下,这种还款方式能够让你在一定的时间内,仅仅偿还房屋贷款所产生的利息,而暂时不用偿还本金。因此增加了贷款人手里的现金流,还可以合理减少投资房上的税收,所以很多以投资为目的的购房者,倾向于选择暂时只支付贷款利息。

在以前,一些新西兰的银行可以申请到十年,甚至十五年只还利息的期限,但是目前只能申请到五年的期限了。

小宇有一位客人,手上有几套投资房,共有150万左右的贷款,目前的还款方式为只还利息,但是马上就要到期了,要开始本金加利息的还贷款了。由于这位客人担心自己目前的家庭收入还不足以支撑本加息还贷款的方式,怕还不上贷款,所以他并不想那么快开始还本金,就找到小宇看看有什么办法能够帮他延长只还利息的期限。

如果你“只还利息”的还贷款期限在未来两年内快要到期了,那本期的视频一定要看下去哦~

新西兰房屋贷款Interest Only两年内要到期了怎么办?

视频时间轴

1. 从“只还利息”(Interest Only)到“本息一起还”(Principle & Interest)的还贷款方式,对现金流有什么影响呢? -- 00:16

2. 贷款只还利息(Interest Only)在两年内快要到期了怎么办? -- 05:14

1. 从“只还利息”(Interest Only)到“本息一起还”(Principle & Interest)的还贷款方式,对现金流有什么影响呢?

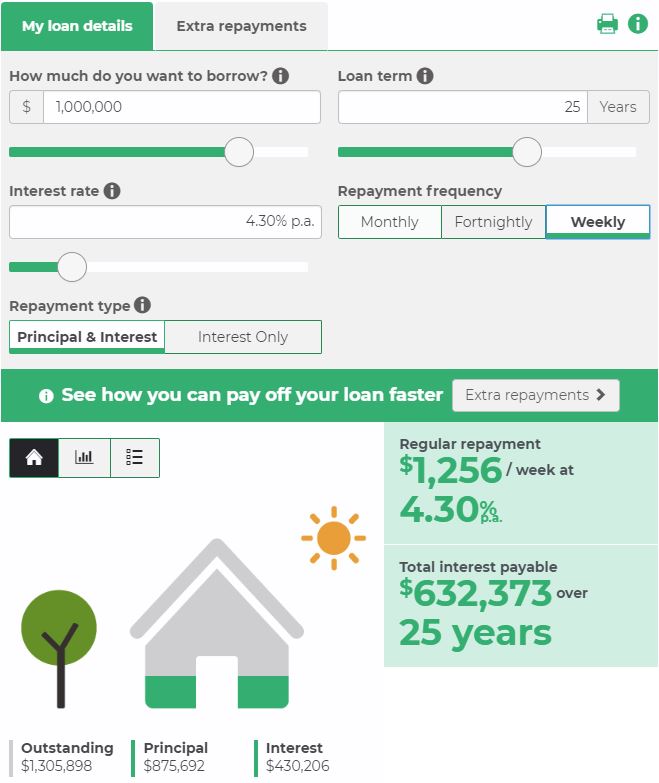

假设你有100万的贷款,贷款还款期限为25年,目前固定上的房贷利率为4.3%

如果先暂时是“只还利息”的还款方式,你每周在房贷上的开销为$865;

但如果是“本加息一起还”的还款方式,你每周的房贷支出为$1256;

由此看来,“本加息一起还”比“只还利息”要多出$391,而这笔每周在房贷上多还的钱,需要从哪来呢?

一方面,可以通过增加房租收入得来,但是每周要给房客增加将近$400的房租,也不太现实;

另一方面,也可以通过增加自己的收入所得。对于在新西兰的PAYE,也就是上班打工者而言,就得想办法提高自己的收入,但想要在短时间内有一个质的飞越也实属不易。在小宇一开始讲到的案例中,客人之前的收入比较高,这也就是他为什么能够贷的了$150万房贷的原因,但是这位客人最近开始创业,创业初期所获得的收入并没有以前打工时高,所有一下子每周要多出将近$400的收入,对这位客人而言也是很大的压力。对于新西兰的自雇人士而言,有些银行需要看到两年的财报上的收入能达到银行的标准,所以也并不那么容易。

大家如果想知道自己目前的贷款,如果由“只还利息”(Interest Only)变成“本加息一起还”(Principle & Interest),每周房贷上会多出多少的支出,可以到小宇信贷的官网上的计算器,输入你自己的贷款数额、贷款期限、以及目前你固定上的房贷利率,就能计算出在这两种不同的还款方式下,每周在房贷上需要多还多少钱

房贷计算器:http://prosperityfinance.co.nz/zh-CN/calculators

如果你投资房只还贷款利息的期限在未来两年内即将到期,建议大家一定要提早做好准备。

2. 贷款只还利息(Interest Only)在两年内快要到期了怎么办?

(1)向本银行继续申请下一个只还利息的期限

当你还没有做好准备开始本金加利息的还款方式时,你可以选择继续向银行申请下一个五年只支付利息,以解除燃眉之急。但由于银行需要重新审核你的个人收入和家庭情况,再次评估你的还贷能力,并且银行的贷款政策在这几年逐步收紧,所以此时不能保证你的银行一定能批准你的申请。

(2)贷款转银行(Refinance)到其他银行

通过restructure(贷款重组),这就会涉及到把贷款转银行(Refinance)到其他银行,就能向新的银行申请另外五年只还利息的期限。

由于每家银行之间的政策差别很大,如果你在原有的银行不能申请延长“只还利息”的期限,并不代表你不达不到其他银行的要求,并且把贷款(Refinance)转到新的银行还有可能能拿到一笔现金返现。小宇可以帮助您看一下以您目前的情况而言,会适合转到哪家新银行。

同时,小宇信贷非常擅长为客户restructure(贷款重组)。通过重新调整贷款结构,还有一些其他的好处,比如:可以增加贷款的灵活性,保护财产,减少银行对你的控制,减少了投资房的利息,尽快还完一部分贷款,等等。

大家可以翻看小宇在今年的3月26号和4月2号发布的两篇关于为什么要把贷款转银行(Refinance)的文章来继续了解Refinance都有些什么好处。

(3)进入本加息一起还的还款模式

如果你既不能向本银行继续申请下一个只还利息的期限,也不能把贷款refinance到新的银行,那么此时就只能进入本加息一起还的还款模式。虽然每个月的还款额度有所增加,但如果你的现金流可以支撑得起这样的还款方式,也未尝不是一件不好的事。

(4)调整投资房的组合

如果以上三点都不适用与你,那么小宇建议可以考虑调整投资房的组合,比如现在就可以准备卖掉一些投资房,或者是将大房子换成小房,以减少贷款的压力。与其到时候手上的现金流压力很大,甚至被银行强制售卖房产,还不如趁早做打算。

所以,如果您的贷款Interest Only阶段在两年内就要到期了,欢迎联系小宇信贷,我们会重新为您审核你的贷款,帮助你做出明智的选择。

无论您是首次购房,物业投资,商业地产,建房,房地产开发,等等,小宇信贷都能为您提供最专业的贷款服务。每周为您推送最新鲜的热门话题、贷款知识、嘉宾访谈等等,欢迎扫描下方的二维码关注我们。

欢迎联系我们,我们可以免费为您审核一下您的现有贷款和个人情况的变化,帮您及时做出调整。

其他相关博客推荐:

为什么建议投资房贷款“只还利息”(Interest Only)?

我的贷款利率很好,为什么还要考虑转银行(refinance)?

声明:本文中的内容仅供一般情况之用。任何信息,意见,观点和建议,没有考虑个人的特定财务状况或目标,因此,不构成个性化的财务建议。因此,我们建议您在采取任何行动之前向您的贷款顾问寻求建议。

对于在新西兰有投资房的朋友而言,很多人都会申请先暂时Interest Only (“只还利息”) 的还款方式,特别是如果自住房的贷款尚未还清的情况下,这种还款方式能够让你在一定的时间内,仅仅偿还房屋贷款所产生的利息,而暂时不用偿还本金。因此增加了贷款人手里的现金流,还可以合理减少投资房上的税收,所以很多以投资为目的的购房者,倾向于选择暂时只支付贷款利息。

在以前,一些新西兰的银行可以申请到十年,甚至十五年只还利息的期限,但是目前只能申请到五年的期限了。

小宇有一位客人,手上有几套投资房,共有150万左右的贷款,目前的还款方式为只还利息,但是马上就要到期了,要开始本金加利息的还贷款了。由于这位客人担心自己目前的家庭收入还不足以支撑本加息还贷款的方式,怕还不上贷款,所以他并不想那么快开始还本金,就找到小宇看看有什么办法能够帮他延长只还利息的期限。

如果你“只还利息”的还贷款期限在未来两年内快要到期了,那本期的视频一定要看下去哦~

新西兰房屋贷款Interest Only两年内要到期了怎么办?

视频时间轴

1. 从“只还利息”(Interest Only)到“本息一起还”(Principle & Interest)的还贷款方式,对现金流有什么影响呢? -- 00:16

2. 贷款只还利息(Interest Only)在两年内快要到期了怎么办? -- 05:14

1. 从“只还利息”(Interest Only)到“本息一起还”(Principle & Interest)的还贷款方式,对现金流有什么影响呢?

假设你有100万的贷款,贷款还款期限为25年,目前固定上的房贷利率为4.3%

如果先暂时是“只还利息”的还款方式,你每周在房贷上的开销为$865;

但如果是“本加息一起还”的还款方式,你每周的房贷支出为$1256;

由此看来,“本加息一起还”比“只还利息”要多出$391,而这笔每周在房贷上多还的钱,需要从哪来呢?

一方面,可以通过增加房租收入得来,但是每周要给房客增加将近$400的房租,也不太现实;

另一方面,也可以通过增加自己的收入所得。对于在新西兰的PAYE,也就是上班打工者而言,就得想办法提高自己的收入,但想要在短时间内有一个质的飞越也实属不易。在小宇一开始讲到的案例中,客人之前的收入比较高,这也就是他为什么能够贷的了$150万房贷的原因,但是这位客人最近开始创业,创业初期所获得的收入并没有以前打工时高,所有一下子每周要多出将近$400的收入,对这位客人而言也是很大的压力。对于新西兰的自雇人士而言,有些银行需要看到两年的财报上的收入能达到银行的标准,所以也并不那么容易。

大家如果想知道自己目前的贷款,如果由“只还利息”(Interest Only)变成“本加息一起还”(Principle & Interest),每周房贷上会多出多少的支出,可以到小宇信贷的官网上的计算器,输入你自己的贷款数额、贷款期限、以及目前你固定上的房贷利率,就能计算出在这两种不同的还款方式下,每周在房贷上需要多还多少钱

房贷计算器:http://prosperityfinance.co.nz/zh-CN/calculators

如果你投资房只还贷款利息的期限在未来两年内即将到期,建议大家一定要提早做好准备。

2. 贷款只还利息(Interest Only)在两年内快要到期了怎么办?

(1)向本银行继续申请下一个只还利息的期限

当你还没有做好准备开始本金加利息的还款方式时,你可以选择继续向银行申请下一个五年只支付利息,以解除燃眉之急。但由于银行需要重新审核你的个人收入和家庭情况,再次评估你的还贷能力,并且银行的贷款政策在这几年逐步收紧,所以此时不能保证你的银行一定能批准你的申请。

(2)贷款转银行(Refinance)到其他银行

通过restructure(贷款重组),这就会涉及到把贷款转银行(Refinance)到其他银行,就能向新的银行申请另外五年只还利息的期限。

由于每家银行之间的政策差别很大,如果你在原有的银行不能申请延长“只还利息”的期限,并不代表你不达不到其他银行的要求,并且把贷款(Refinance)转到新的银行还有可能能拿到一笔现金返现。小宇可以帮助您看一下以您目前的情况而言,会适合转到哪家新银行。

同时,小宇信贷非常擅长为客户restructure(贷款重组)。通过重新调整贷款结构,还有一些其他的好处,比如:可以增加贷款的灵活性,保护财产,减少银行对你的控制,减少了投资房的利息,尽快还完一部分贷款,等等。

大家可以翻看小宇在今年的3月26号和4月2号发布的两篇关于为什么要把贷款转银行(Refinance)的文章来继续了解Refinance都有些什么好处。

(3)进入本加息一起还的还款模式

如果你既不能向本银行继续申请下一个只还利息的期限,也不能把贷款refinance到新的银行,那么此时就只能进入本加息一起还的还款模式。虽然每个月的还款额度有所增加,但如果你的现金流可以支撑得起这样的还款方式,也未尝不是一件不好的事。

(4)调整投资房的组合

如果以上三点都不适用与你,那么小宇建议可以考虑调整投资房的组合,比如现在就可以准备卖掉一些投资房,或者是将大房子换成小房,以减少贷款的压力。与其到时候手上的现金流压力很大,甚至被银行强制售卖房产,还不如趁早做打算。

所以,如果您的贷款Interest Only阶段在两年内就要到期了,欢迎联系小宇信贷,我们会重新为您审核你的贷款,帮助你做出明智的选择。

无论您是首次购房,物业投资,商业地产,建房,房地产开发,等等,小宇信贷都能为您提供最专业的贷款服务。每周为您推送最新鲜的热门话题、贷款知识、嘉宾访谈等等,欢迎扫描下方的二维码关注我们。

欢迎联系我们,我们可以免费为您审核一下您的现有贷款和个人情况的变化,帮您及时做出调整。

其他相关博客推荐:

为什么建议投资房贷款“只还利息”(Interest Only)?

我的贷款利率很好,为什么还要考虑转银行(refinance)?

声明:本文中的内容仅供一般情况之用。任何信息,意见,观点和建议,没有考虑个人的特定财务状况或目标,因此,不构成个性化的财务建议。因此,我们建议您在采取任何行动之前向您的贷款顾问寻求建议。

Archive

- April 2026 (1)

- February 2026 (1)

- December 2025 (1)

- October 2025 (1)

- August 2025 (2)

- July 2025 (1)

- June 2025 (2)

- April 2025 (1)

- October 2024 (1)

- July 2024 (1)

- June 2024 (1)

- April 2024 (1)

- January 2024 (1)

- December 2023 (1)

- November 2023 (3)

- October 2023 (3)

- September 2023 (3)

- August 2023 (2)

- July 2023 (4)

- June 2023 (2)

- May 2023 (5)

- April 2023 (4)

- March 2023 (2)

- February 2023 (3)

- November 2022 (4)

- October 2022 (1)

- September 2022 (2)

- August 2022 (1)

- July 2022 (4)

- June 2022 (2)

- April 2022 (1)

- March 2022 (3)

- February 2022 (1)

- December 2021 (3)

- November 2021 (3)

- October 2021 (3)

- September 2021 (3)

- August 2021 (2)

- July 2021 (2)

- June 2021 (2)

- May 2021 (3)

- April 2021 (3)

- March 2021 (3)

- February 2021 (4)

- January 2021 (3)

- December 2020 (3)

- November 2020 (4)

- October 2020 (3)

- September 2020 (2)

- August 2020 (2)

- July 2020 (5)

- June 2020 (3)

- May 2020 (3)

- April 2020 (4)

- March 2020 (4)

- February 2020 (3)

- January 2020 (3)

- December 2019 (1)

- November 2019 (4)

- October 2019 (5)

- September 2019 (4)

- August 2019 (4)

- July 2019 (5)

- June 2019 (4)

- May 2019 (5)

- April 2019 (3)

- March 2019 (5)

- February 2019 (3)

- January 2019 (1)

- November 2018 (1)

- October 2018 (1)

- January 2018 (4)