在新西兰节省近30万的房屋贷款利息?(案例分析)

Posted by: Connie小宇 in 贷款利息

有位客人在找到我们之前,在新西兰购买了首套自住房,当时房价为62万,贷款了57.6万。

由于是92%的高贷款比例(LVR),选择不多,最后在BNZ银行贷到了款。大半年后,当需要重新固定房贷利率时,客人找到我们,看看是否能固定上更低的贷款利息。

小宇信贷分析了这位客人的情况后,不仅为他重新固定上了更低的房贷利率(由5.69%降至3.39%),这样他在未来的二三十年中能节省近30万的贷款利息,并且从银行拿到了5000纽币的cash back(现金返还)。

在今天的小宇频道里,小宇将以这位客人为例来说明,虽然固定上更低的房贷利率可以帮助你节省房贷利息,但是只有优化的贷款结构才能从长远上为你节省更多。

在新西兰节省近30万的房屋贷款利息?

视频时间轴

1. 不再是高比例房贷,贷款利率降低了,贷款总利息因此减少30万-- 01:55

2. 减少personal loan(个人贷款)的利率,同时优化贷款结构,贷款总利息也因此减少5千多 -- 05:40

不再是高比例房贷,贷款利率降低了,贷款总利息因此减少30万

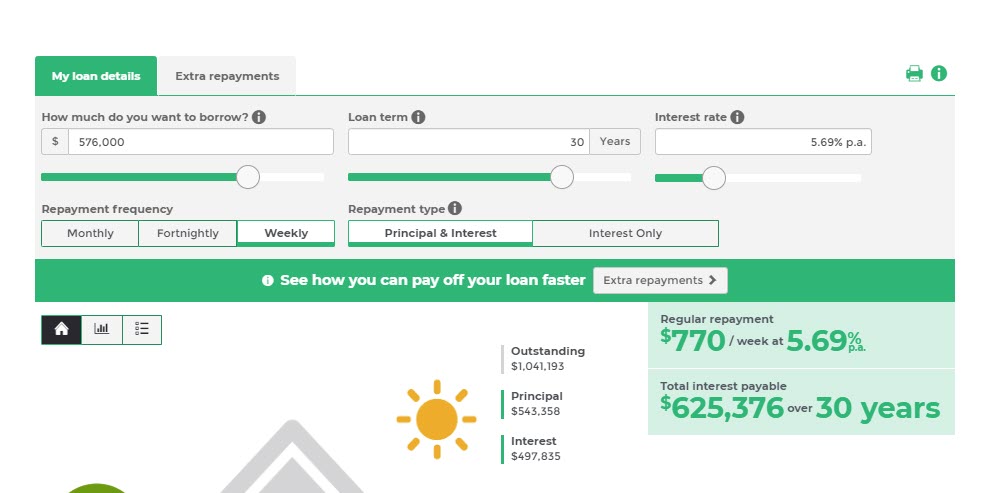

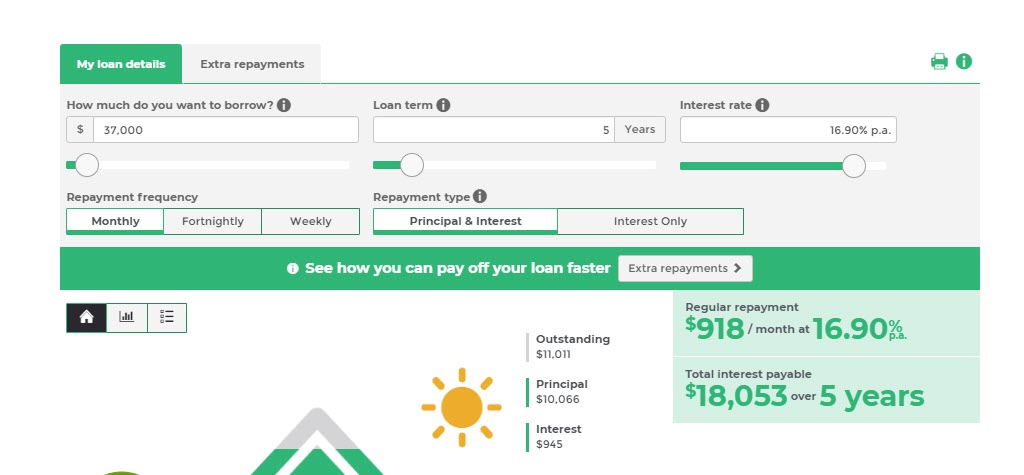

当时客人的房屋贷款共有57.6万,固定利率为5.69%,每周的固定还款额为$770。在30年的贷款还款期内,共需要支付62万的房贷利息。

这么一算,贷款才贷57万,房贷利息却要支付62万!

我们发现,这套房的市场价值已经从原先的62万增值到了71.4万。

也就是说,他的贷款比例由原先的92%减少到了80%,不再是高贷款比例,就能有更优惠的房贷利率和更多的银行可选择。

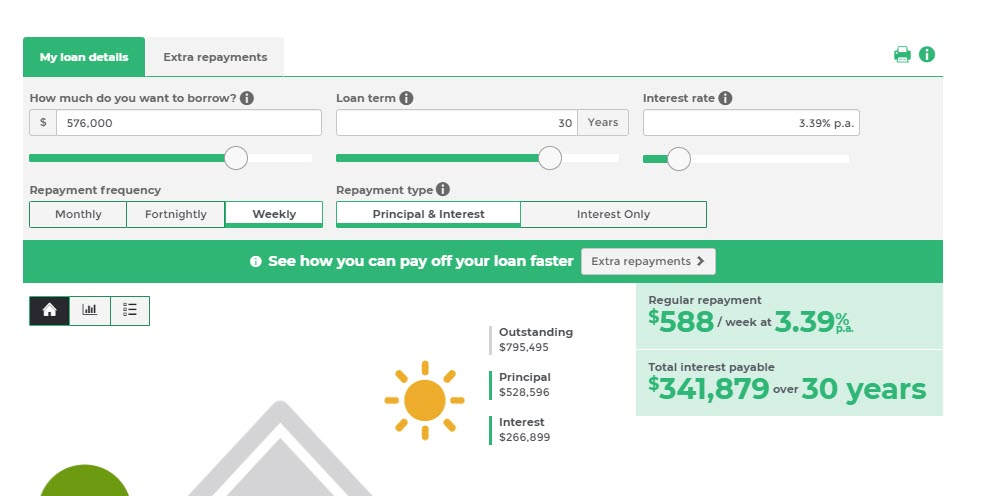

虽然这位客人在BNZ也能重新申请到不错的房贷利率,但是我们建议他refinance(转银行)去其他的银行,这样不仅能为客人拿到当时最优惠的贷款利息3.39%,还能申请到$5000的现金返还。

当客人的房贷不再是高比例贷款后,立马享受到了当时最优惠的房贷利率。同样是30年的贷款还款期限,总共需要支付的房贷利息近乎减半(由62万的利息降至34万)

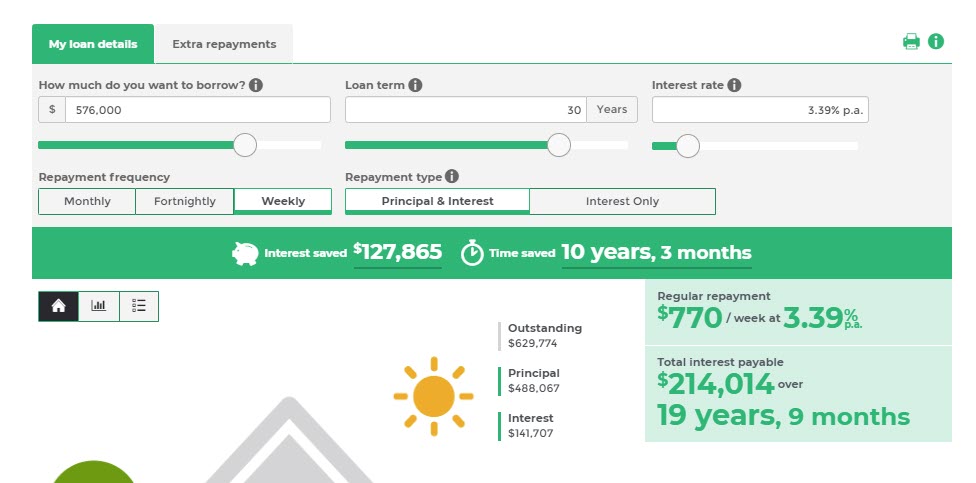

由于客人马上要有小宝宝诞生,所以才没有按照原先$770的每周还款额来还。

但是假设每周还款仍为$770,这样不到20年就能还完所有房贷,并且总共需要支付的利息也由原先的62万减少到了21万。

如此看来,选择了最优的房贷还款方式,还能省下超过40万的房贷利息。

减少personal loan(个人贷款)的利率,同时优化贷款结构,贷款总利息也因此减少5千多

除了房屋贷款以外,我们还注意到他还有一笔个人贷款(personal loan),于是我们也主动为客人看了下这笔贷款。

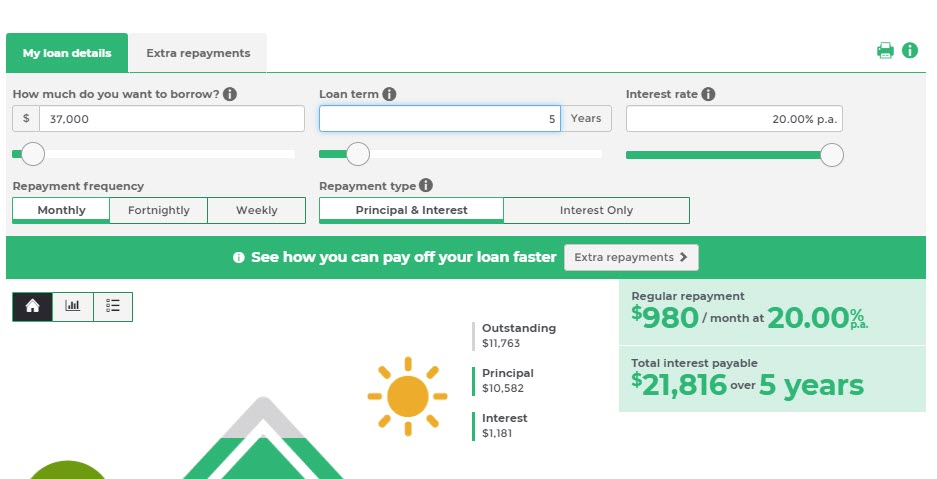

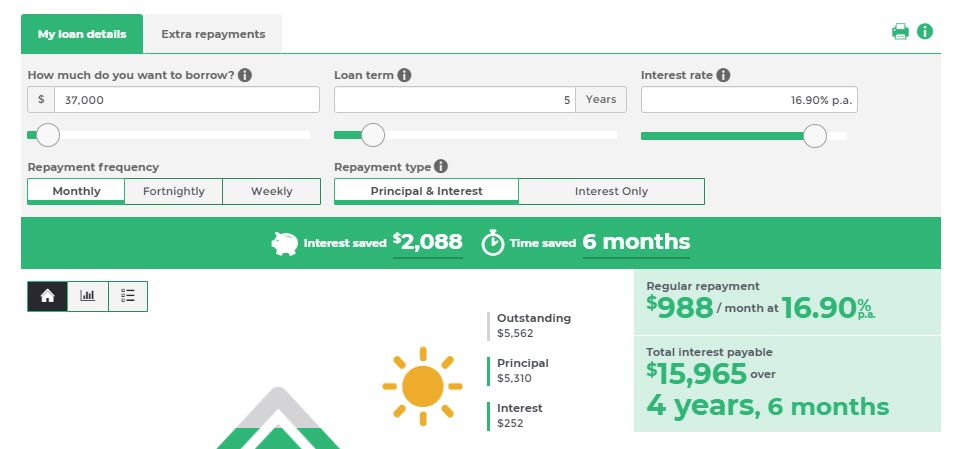

他刚刚结婚,有很多开销,购置新房后,不得不借3万7的贷款用于购买家具。

这笔个人贷款的利息非常高(20%),每月还款额也很高($980)。好在他的收入不错,不会影响他的房贷。

我们手上有很多优质的lender,他的这笔个人贷款的利息相对较高,我们帮他把这笔personal loan转去了另一家,这样他就可以拿到较低的贷款利息(16.9%),总共的贷款利息由近2万2减少到了1万8,每月还款额由$980自动降低到了$918

因为这是一笔数额较小的个人贷款,我们建议客人尽快还完这笔,这样就可以省下更多的贷款利息了。所以最终我们建议客人保持每月的还款额不变($988):

· 相对于住房贷款,个人贷款的贷款利息相对较高,由于个人贷款的利息降低了,总共的利息减少到了15万多

· 不到5年就能还完这部分的个人贷款。

通过这个案例大家可以看到,如果有客人前来向我们咨询贷款,比如说re-fix(重新固定房贷利率),我们会把眼光放长远,看看根源是什么。在这个案例中,客人是因为过去是高比例贷款才会有如此高的房贷利息,于是我们想办法帮助客人降低房贷利率。不仅如此,还帮助客人降低了其个人贷款的利率,调整了贷款结构。所以说,只有资深的贷款broker才能为你找到最优的贷款方案,为你节省更多贷款利息,以及其他意想不到的好处。

声明:本文中的内容仅供一般情况之用。任何信息,意见,观点和建议,没有考虑个人的特定财务状况或目标,因此,不构成个性化的财务建议。因此,我们建议您在采取任何行动之前向您的贷款顾问寻求建议。

点击这里联系我们

也可长按扫描下方二维码联系我们

小宇其他相关博客推荐

“等我准备好了,再来找你做贷款"?

我的贷款利率很好,为什么还要考虑转银行(refinance)?

有位客人在找到我们之前,在新西兰购买了首套自住房,当时房价为62万,贷款了57.6万。

由于是92%的高贷款比例(LVR),选择不多,最后在BNZ银行贷到了款。大半年后,当需要重新固定房贷利率时,客人找到我们,看看是否能固定上更低的贷款利息。

小宇信贷分析了这位客人的情况后,不仅为他重新固定上了更低的房贷利率(由5.69%降至3.39%),这样他在未来的二三十年中能节省近30万的贷款利息,并且从银行拿到了5000纽币的cash back(现金返还)。

在今天的小宇频道里,小宇将以这位客人为例来说明,虽然固定上更低的房贷利率可以帮助你节省房贷利息,但是只有优化的贷款结构才能从长远上为你节省更多。

在新西兰节省近30万的房屋贷款利息?

视频时间轴

1. 不再是高比例房贷,贷款利率降低了,贷款总利息因此减少30万-- 01:55

2. 减少personal loan(个人贷款)的利率,同时优化贷款结构,贷款总利息也因此减少5千多 -- 05:40

不再是高比例房贷,贷款利率降低了,贷款总利息因此减少30万

当时客人的房屋贷款共有57.6万,固定利率为5.69%,每周的固定还款额为$770。在30年的贷款还款期内,共需要支付62万的房贷利息。

这么一算,贷款才贷57万,房贷利息却要支付62万!

我们发现,这套房的市场价值已经从原先的62万增值到了71.4万。

也就是说,他的贷款比例由原先的92%减少到了80%,不再是高贷款比例,就能有更优惠的房贷利率和更多的银行可选择。

虽然这位客人在BNZ也能重新申请到不错的房贷利率,但是我们建议他refinance(转银行)去其他的银行,这样不仅能为客人拿到当时最优惠的贷款利息3.39%,还能申请到$5000的现金返还。

当客人的房贷不再是高比例贷款后,立马享受到了当时最优惠的房贷利率。同样是30年的贷款还款期限,总共需要支付的房贷利息近乎减半(由62万的利息降至34万)

由于客人马上要有小宝宝诞生,所以才没有按照原先$770的每周还款额来还。

但是假设每周还款仍为$770,这样不到20年就能还完所有房贷,并且总共需要支付的利息也由原先的62万减少到了21万。

如此看来,选择了最优的房贷还款方式,还能省下超过40万的房贷利息。

减少personal loan(个人贷款)的利率,同时优化贷款结构,贷款总利息也因此减少5千多

除了房屋贷款以外,我们还注意到他还有一笔个人贷款(personal loan),于是我们也主动为客人看了下这笔贷款。

他刚刚结婚,有很多开销,购置新房后,不得不借3万7的贷款用于购买家具。

这笔个人贷款的利息非常高(20%),每月还款额也很高($980)。好在他的收入不错,不会影响他的房贷。

我们手上有很多优质的lender,他的这笔个人贷款的利息相对较高,我们帮他把这笔personal loan转去了另一家,这样他就可以拿到较低的贷款利息(16.9%),总共的贷款利息由近2万2减少到了1万8,每月还款额由$980自动降低到了$918

因为这是一笔数额较小的个人贷款,我们建议客人尽快还完这笔,这样就可以省下更多的贷款利息了。所以最终我们建议客人保持每月的还款额不变($988):

· 相对于住房贷款,个人贷款的贷款利息相对较高,由于个人贷款的利息降低了,总共的利息减少到了15万多

· 不到5年就能还完这部分的个人贷款。

通过这个案例大家可以看到,如果有客人前来向我们咨询贷款,比如说re-fix(重新固定房贷利率),我们会把眼光放长远,看看根源是什么。在这个案例中,客人是因为过去是高比例贷款才会有如此高的房贷利息,于是我们想办法帮助客人降低房贷利率。不仅如此,还帮助客人降低了其个人贷款的利率,调整了贷款结构。所以说,只有资深的贷款broker才能为你找到最优的贷款方案,为你节省更多贷款利息,以及其他意想不到的好处。

声明:本文中的内容仅供一般情况之用。任何信息,意见,观点和建议,没有考虑个人的特定财务状况或目标,因此,不构成个性化的财务建议。因此,我们建议您在采取任何行动之前向您的贷款顾问寻求建议。

点击这里联系我们

也可长按扫描下方二维码联系我们

小宇其他相关博客推荐

“等我准备好了,再来找你做贷款"?

我的贷款利率很好,为什么还要考虑转银行(refinance)?

Archive

- April 2026 (1)

- February 2026 (1)

- December 2025 (1)

- October 2025 (1)

- August 2025 (2)

- July 2025 (1)

- June 2025 (2)

- April 2025 (1)

- October 2024 (1)

- July 2024 (1)

- June 2024 (1)

- April 2024 (1)

- January 2024 (1)

- December 2023 (1)

- November 2023 (3)

- October 2023 (3)

- September 2023 (3)

- August 2023 (2)

- July 2023 (4)

- June 2023 (2)

- May 2023 (5)

- April 2023 (4)

- March 2023 (2)

- February 2023 (3)

- November 2022 (4)

- October 2022 (1)

- September 2022 (2)

- August 2022 (1)

- July 2022 (4)

- June 2022 (2)

- April 2022 (1)

- March 2022 (3)

- February 2022 (1)

- December 2021 (3)

- November 2021 (3)

- October 2021 (3)

- September 2021 (3)

- August 2021 (2)

- July 2021 (2)

- June 2021 (2)

- May 2021 (3)

- April 2021 (3)

- March 2021 (3)

- February 2021 (4)

- January 2021 (3)

- December 2020 (3)

- November 2020 (4)

- October 2020 (3)

- September 2020 (2)

- August 2020 (2)

- July 2020 (5)

- June 2020 (3)

- May 2020 (3)

- April 2020 (4)

- March 2020 (4)

- February 2020 (3)

- January 2020 (3)

- December 2019 (1)

- November 2019 (4)

- October 2019 (5)

- September 2019 (4)

- August 2019 (4)

- July 2019 (5)

- June 2019 (4)

- May 2019 (5)

- April 2019 (3)

- March 2019 (5)

- February 2019 (3)

- January 2019 (1)

- November 2018 (1)

- October 2018 (1)

- January 2018 (4)