怎么样能多贷80万!(新西兰买房贷款贷到更多钱)

Posted by: Connie小宇 in 房产投资

小宇碰到一对couple客人,他们年薪加起来共18万多,有两个孩子。目前有一套自住房和两套投资房,还剩有170万多的贷款。

最近这对夫妇打算再贷款40多万买一套公寓给父母住。他们先是自己去了ANZ申请贷款,结果被拒了。

不过好在找到了小宇,发现不仅能贷款40万买公寓,还能再贷款买更多的投资房!

在今天的小视频里,小宇告诉大家如何才能最大化贷款能力?怎么样才能贷到更多的钱来买到更多的投资房?

多贷80万?(新西兰买房贷款贷到更多钱)

视频时间轴

1. 为什么我现在能贷款买到的投资房要比以前少很多?-- 00:16

2. 为什么每家新西兰银行计算的贷款能力不一样?甚至有些银行能多贷80万!-- 06:34

3. 相对于新西兰的主流银行,除了能贷到更多钱,中国银行和SELECT还有什么优势? -- 09:19

1. 为什么我现在能贷款买到的投资房要比以前少很多?

小宇常被客人问及一个问题:“为什么我看见有人可以买很多投资房,而我现在贷款,却买不了那么多的投资房?”

这些年,新西兰银行的贷款政策逐步收紧,可能从前你能贷款到五六百万,现在只能贷到不到两百万。还有一个原因是,过去新西兰的房价比现在低,比如六七年前,奥克兰房产均价在50万左右,所以过去人们又能贷到的钱多,房价又低,自然也能买到更多的投资房。

但是,新西兰银行贷款政策的收紧是最主要的原因,六七年前能贷款到五六百万的人,按照当年奥克兰50万左右的房产均价,当时可以买到十个、十一个投资房,而现在的贷款能力只有两百万不到,房价又涨了,就只能买到两到三个投资房。

在今天的案例里,小宇要介绍给大家两个贷款机构——中国银行(BOC)和SELECT。

大家应该都对中国银行不陌生,中国银行过去的重点在于帮助有海外收入的人士贷款,但是现在他们已经开始专注于为有本地收入的人群提供贷款了。

SELECT是一个这周刚出炉的贷款产品,并且现在市场上只有非常有限的broker也可以为他们的客人使用这个新产品。

那么,我们来看看对于案例中的这对couple,看看他们在不同的银行那,分别能贷款出多少钱?

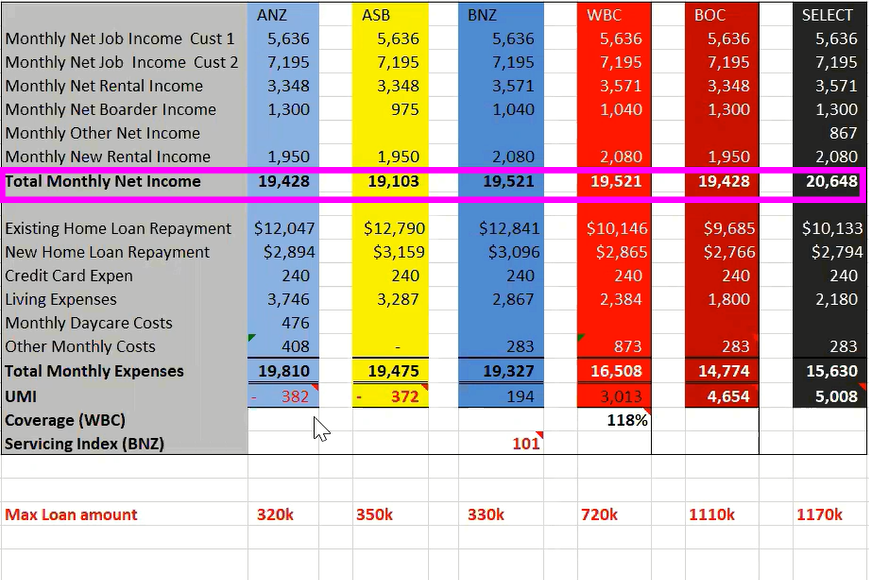

小宇计算了下,他们在新西兰的主流银行,ANZ那能贷到32万,ASB是35万,BNZ是33万,Westpac是72万。

中国银行(BOC)和SELECT却能贷到110万多!这几乎是新西兰大多数主流银行的四倍!

这样,这对couple不仅仅能贷款40万为父母买到公寓,还能再贷款买一到两个投资房。

2. 为什么每家新西兰银行计算的贷款能力不一样?甚至有些银行能多贷80万!

当新西兰的银行计算你的贷款能力时,会考虑很多因素,由于每家银行的政策不经相同,尤其当银行在评估你的净收入、现有贷款还款和生活支出时,各个银行之间的计算方法可能大相径庭,这就是为什么不同银行计算你的贷款能力会有不同的结果,有些银行之间的差距可能会非常之大。

净收入(Total Monthly Net Income)

新西兰四大主流银行计算出客人的净收入相差不大,其中一些微小的差距来自于每个银行对于投资房收入的计算方法不一样,有些银行会按照75%来计算,有些银行也许会承认80%。

在这个案例里,只有SELECT计算出的净收入会略高于其他银行,这是因为这对couple的工作收入里,除了有固定工资外,还有一笔奖金,只有SELECT可以把奖金计算在净收入内,而其他银行的贷款政策是不承认奖金作为净收入的。

现有贷款还款(Existing Home Loan Repayment)

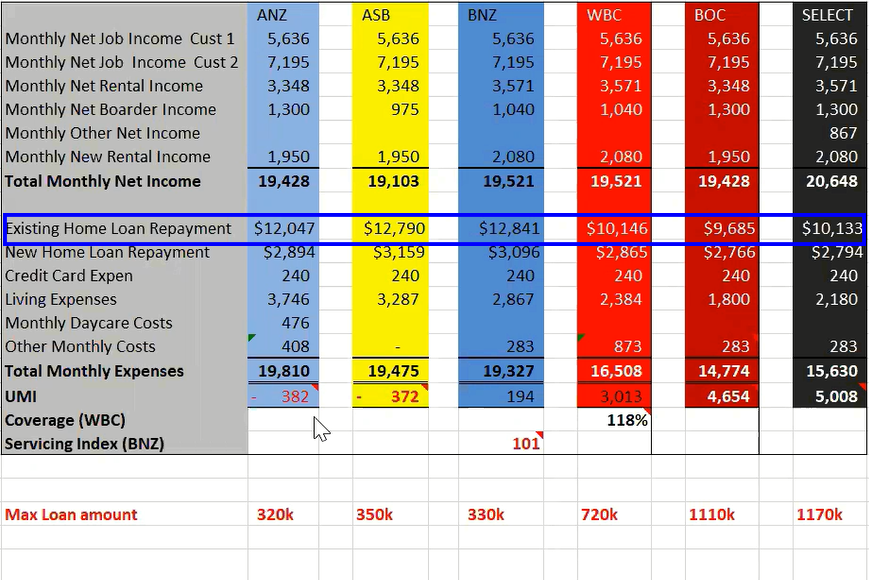

当银行计算你还能再贷款多少钱时,对于你现有的贷款的还款,银行会按照本金加利息的还款方式和还剩多少年贷款就能还完,来计算你现有贷款的还款额,以此对你的贷款能力评估。而并不是大家所想的按照你目前的还款方式,比如只还利息,先计算出每月的贷款还款额,再来计算你再贷款的还款能力。

客人目前实际每月只还七千多的贷款,但是各个银行计算的现有贷款还款额要远远高于实际的。

ANZ, ASB, BNZ计算出每月要还1万2千的贷款,而Westpac和中国银行计算结果略低,分别为1万多和9千多。

为什么各个银行计算的现有贷款还款额之间会有这么大的差距呢?

因为客人大部分的贷款都源于投资房,而且现在正处于只还利息的还款方式。但是新西兰的主流银行ANZ,ASB, BNZ都是按照本金加利息的还款方式来计算客人现有贷款的还款额,并且银行评估时,用接近于8%的利息来计算。这两点就导致银行的计算结果要远远高于客人实际每月支付的贷款还款数额。而Westpac,中国银行和SELECT对于投资房则有着更优惠的政策。

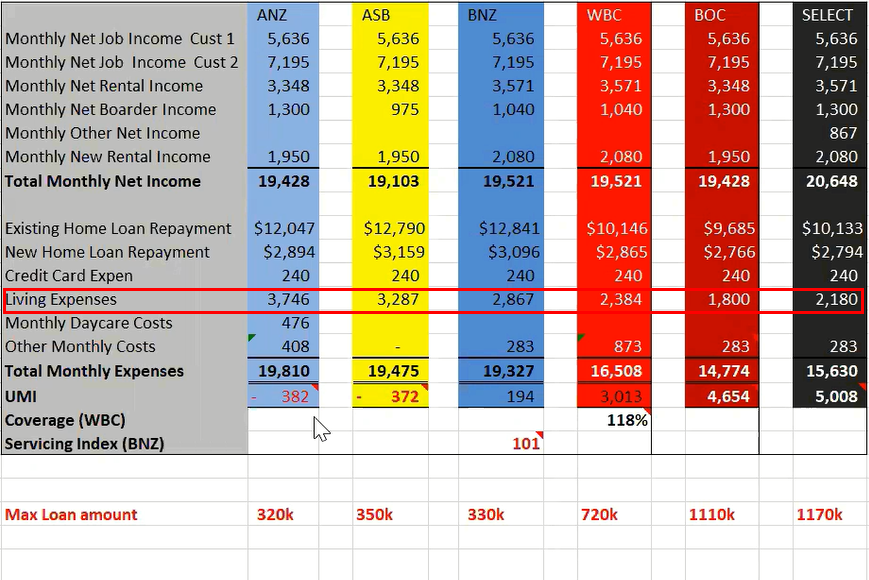

生活支出(Living Expenses)

银行计算贷款能力时,还会减去你的生活开支。过去,新西兰主流银行只考虑你的家庭结构,包括家里有多少成人和小孩。但是现在,银行不仅仅会考虑你的家庭结构,还提出了一个假设,也就是你的收入越高,那么生活开销也就越高。

无论你实际的生活支出是多少,ANZ计算这位客人的生活支出为每月3千多;而中国银行在计算生活支出时,只是考量了家庭结构,结算结果仅仅为ANZ的一半,为1800。

所以,从两个开销的大头——现有贷款还款和生活支出来看,由于各个银行的贷款政策有所不同,最终所计算出的每月总开销也大相径庭。

3. 相对于新西兰的主流银行,除了能贷到更多钱,中国银行和SELECT还有什么优势?

中国银行

a. 中国银行在过去更注重针对需要用海外收入来贷款的人群,而就在今年,他们也开始专注服务于可以用本地收入贷款的人士。

b. 中国银行贷款固定利率普遍低于新西兰的主流银行。

c. 中国银行虽然没有cash back (贷款现金返现),但我们计算过如果按照主流银行的利息加上cash back,也未必会比中国银行合算。

所以,对于在新西兰四大主流银行无法贷款到想要的数额的朋友们,中国银行可能会是一个好的选择。

SELECT

SELECT并不是一个银行,它是一个新的贷款产品。

SELECT的利息略高于新西兰的主流银行。目前主流银行的利率在3.8%、3.9%左右,那么SELECT的贷款利率则在4.8%到5%之间。

SELECT的优势在于:

a. SELECT能够考虑把工作奖金、work and income给的钱、等等其他收入计算到净收入之中,这样就能够增加你的贷款能力。

b. SELECT也能够考虑借款给曾有过坏账记录的人。比如:你曾经因为没有收到账单而没有支付款项,破坏了你的信用度,SELECT对此也会留有余地。

从以上的案例中可以看出,在中国银行和SELECT,能够贷到更多的钱,甚至比主流银行要多贷出80万。所以,如果您曾经被新西兰的主流银行拒绝过,贷不到您想要的数额,欢迎联系我们。

声明:本文中的内容仅供一般情况之用。任何信息,意见,观点和建议,没有考虑个人的特定财务状况或目标,因此,不构成个性化的财务建议。因此,我们建议您在采取任何行动之前向您的贷款顾问寻求建议。

每周为您推送最新鲜的热门话题、贷款知识、嘉宾访谈等等,欢迎扫描下方的二维码关注我们。

欢迎联系我们,我们可以免费为您审核一下您的现有贷款和个人情况的变化,帮您及时做出调整。

小宇其他相关博客推荐

(可点击以下链接)

如何最大化您的贷款能力?

新西兰自雇人士:为什么公司利润高,我的贷款能力却没那么高

2019年新西兰房市低迷正值投资好时机?

小宇碰到一对couple客人,他们年薪加起来共18万多,有两个孩子。目前有一套自住房和两套投资房,还剩有170万多的贷款。

最近这对夫妇打算再贷款40多万买一套公寓给父母住。他们先是自己去了ANZ申请贷款,结果被拒了。

不过好在找到了小宇,发现不仅能贷款40万买公寓,还能再贷款买更多的投资房!

在今天的小视频里,小宇告诉大家如何才能最大化贷款能力?怎么样才能贷到更多的钱来买到更多的投资房?

多贷80万?(新西兰买房贷款贷到更多钱)

视频时间轴

1. 为什么我现在能贷款买到的投资房要比以前少很多?-- 00:16

2. 为什么每家新西兰银行计算的贷款能力不一样?甚至有些银行能多贷80万!-- 06:34

3. 相对于新西兰的主流银行,除了能贷到更多钱,中国银行和SELECT还有什么优势? -- 09:19

1. 为什么我现在能贷款买到的投资房要比以前少很多?

小宇常被客人问及一个问题:“为什么我看见有人可以买很多投资房,而我现在贷款,却买不了那么多的投资房?”

这些年,新西兰银行的贷款政策逐步收紧,可能从前你能贷款到五六百万,现在只能贷到不到两百万。还有一个原因是,过去新西兰的房价比现在低,比如六七年前,奥克兰房产均价在50万左右,所以过去人们又能贷到的钱多,房价又低,自然也能买到更多的投资房。

但是,新西兰银行贷款政策的收紧是最主要的原因,六七年前能贷款到五六百万的人,按照当年奥克兰50万左右的房产均价,当时可以买到十个、十一个投资房,而现在的贷款能力只有两百万不到,房价又涨了,就只能买到两到三个投资房。

在今天的案例里,小宇要介绍给大家两个贷款机构——中国银行(BOC)和SELECT。

大家应该都对中国银行不陌生,中国银行过去的重点在于帮助有海外收入的人士贷款,但是现在他们已经开始专注于为有本地收入的人群提供贷款了。

SELECT是一个这周刚出炉的贷款产品,并且现在市场上只有非常有限的broker也可以为他们的客人使用这个新产品。

那么,我们来看看对于案例中的这对couple,看看他们在不同的银行那,分别能贷款出多少钱?

小宇计算了下,他们在新西兰的主流银行,ANZ那能贷到32万,ASB是35万,BNZ是33万,Westpac是72万。

中国银行(BOC)和SELECT却能贷到110万多!这几乎是新西兰大多数主流银行的四倍!

这样,这对couple不仅仅能贷款40万为父母买到公寓,还能再贷款买一到两个投资房。

2. 为什么每家新西兰银行计算的贷款能力不一样?甚至有些银行能多贷80万!

当新西兰的银行计算你的贷款能力时,会考虑很多因素,由于每家银行的政策不经相同,尤其当银行在评估你的净收入、现有贷款还款和生活支出时,各个银行之间的计算方法可能大相径庭,这就是为什么不同银行计算你的贷款能力会有不同的结果,有些银行之间的差距可能会非常之大。

净收入(Total Monthly Net Income)

新西兰四大主流银行计算出客人的净收入相差不大,其中一些微小的差距来自于每个银行对于投资房收入的计算方法不一样,有些银行会按照75%来计算,有些银行也许会承认80%。

在这个案例里,只有SELECT计算出的净收入会略高于其他银行,这是因为这对couple的工作收入里,除了有固定工资外,还有一笔奖金,只有SELECT可以把奖金计算在净收入内,而其他银行的贷款政策是不承认奖金作为净收入的。

现有贷款还款(Existing Home Loan Repayment)

当银行计算你还能再贷款多少钱时,对于你现有的贷款的还款,银行会按照本金加利息的还款方式和还剩多少年贷款就能还完,来计算你现有贷款的还款额,以此对你的贷款能力评估。而并不是大家所想的按照你目前的还款方式,比如只还利息,先计算出每月的贷款还款额,再来计算你再贷款的还款能力。

客人目前实际每月只还七千多的贷款,但是各个银行计算的现有贷款还款额要远远高于实际的。

ANZ, ASB, BNZ计算出每月要还1万2千的贷款,而Westpac和中国银行计算结果略低,分别为1万多和9千多。

为什么各个银行计算的现有贷款还款额之间会有这么大的差距呢?

因为客人大部分的贷款都源于投资房,而且现在正处于只还利息的还款方式。但是新西兰的主流银行ANZ,ASB, BNZ都是按照本金加利息的还款方式来计算客人现有贷款的还款额,并且银行评估时,用接近于8%的利息来计算。这两点就导致银行的计算结果要远远高于客人实际每月支付的贷款还款数额。而Westpac,中国银行和SELECT对于投资房则有着更优惠的政策。

生活支出(Living Expenses)

银行计算贷款能力时,还会减去你的生活开支。过去,新西兰主流银行只考虑你的家庭结构,包括家里有多少成人和小孩。但是现在,银行不仅仅会考虑你的家庭结构,还提出了一个假设,也就是你的收入越高,那么生活开销也就越高。

无论你实际的生活支出是多少,ANZ计算这位客人的生活支出为每月3千多;而中国银行在计算生活支出时,只是考量了家庭结构,结算结果仅仅为ANZ的一半,为1800。

所以,从两个开销的大头——现有贷款还款和生活支出来看,由于各个银行的贷款政策有所不同,最终所计算出的每月总开销也大相径庭。

3. 相对于新西兰的主流银行,除了能贷到更多钱,中国银行和SELECT还有什么优势?

中国银行

a. 中国银行在过去更注重针对需要用海外收入来贷款的人群,而就在今年,他们也开始专注服务于可以用本地收入贷款的人士。

b. 中国银行贷款固定利率普遍低于新西兰的主流银行。

c. 中国银行虽然没有cash back (贷款现金返现),但我们计算过如果按照主流银行的利息加上cash back,也未必会比中国银行合算。

所以,对于在新西兰四大主流银行无法贷款到想要的数额的朋友们,中国银行可能会是一个好的选择。

SELECT

SELECT并不是一个银行,它是一个新的贷款产品。

SELECT的利息略高于新西兰的主流银行。目前主流银行的利率在3.8%、3.9%左右,那么SELECT的贷款利率则在4.8%到5%之间。

SELECT的优势在于:

a. SELECT能够考虑把工作奖金、work and income给的钱、等等其他收入计算到净收入之中,这样就能够增加你的贷款能力。

b. SELECT也能够考虑借款给曾有过坏账记录的人。比如:你曾经因为没有收到账单而没有支付款项,破坏了你的信用度,SELECT对此也会留有余地。

从以上的案例中可以看出,在中国银行和SELECT,能够贷到更多的钱,甚至比主流银行要多贷出80万。所以,如果您曾经被新西兰的主流银行拒绝过,贷不到您想要的数额,欢迎联系我们。

声明:本文中的内容仅供一般情况之用。任何信息,意见,观点和建议,没有考虑个人的特定财务状况或目标,因此,不构成个性化的财务建议。因此,我们建议您在采取任何行动之前向您的贷款顾问寻求建议。

每周为您推送最新鲜的热门话题、贷款知识、嘉宾访谈等等,欢迎扫描下方的二维码关注我们。

欢迎联系我们,我们可以免费为您审核一下您的现有贷款和个人情况的变化,帮您及时做出调整。

小宇其他相关博客推荐

(可点击以下链接)

如何最大化您的贷款能力?

新西兰自雇人士:为什么公司利润高,我的贷款能力却没那么高

2019年新西兰房市低迷正值投资好时机?

Archive

- April 2026 (1)

- February 2026 (1)

- December 2025 (1)

- October 2025 (1)

- August 2025 (2)

- July 2025 (1)

- June 2025 (2)

- April 2025 (1)

- October 2024 (1)

- July 2024 (1)

- June 2024 (1)

- April 2024 (1)

- January 2024 (1)

- December 2023 (1)

- November 2023 (3)

- October 2023 (3)

- September 2023 (3)

- August 2023 (2)

- July 2023 (4)

- June 2023 (2)

- May 2023 (5)

- April 2023 (4)

- March 2023 (2)

- February 2023 (3)

- November 2022 (4)

- October 2022 (1)

- September 2022 (2)

- August 2022 (1)

- July 2022 (4)

- June 2022 (2)

- April 2022 (1)

- March 2022 (3)

- February 2022 (1)

- December 2021 (3)

- November 2021 (3)

- October 2021 (3)

- September 2021 (3)

- August 2021 (2)

- July 2021 (2)

- June 2021 (2)

- May 2021 (3)

- April 2021 (3)

- March 2021 (3)

- February 2021 (4)

- January 2021 (3)

- December 2020 (3)

- November 2020 (4)

- October 2020 (3)

- September 2020 (2)

- August 2020 (2)

- July 2020 (5)

- June 2020 (3)

- May 2020 (3)

- April 2020 (4)

- March 2020 (4)

- February 2020 (3)

- January 2020 (3)

- December 2019 (1)

- November 2019 (4)

- October 2019 (5)

- September 2019 (4)

- August 2019 (4)

- July 2019 (5)

- June 2019 (4)

- May 2019 (5)

- April 2019 (3)

- March 2019 (5)

- February 2019 (3)

- January 2019 (1)

- November 2018 (1)

- October 2018 (1)

- January 2018 (4)