DTI(债务收入比)为何让房产投资者瑟瑟发抖?

Posted by: 小宇Connie in 房产投资

想必您最近听说了DTI (Debt-to-income ratio/债务收入比)吧?

新西兰储备银行已经成功获得财政部长(Grant Robertson)的批准,将把DTI纳入宏观工具之一。目的是为了更好的抑制房价,并且控制贷款者的负债在一定的比例范围内,以此来确保银行体系的可持续发展。

近期各大银行的贷款政策正在逐步加严,贷款变得不那么容易,此次DTI的引入更是雪上加霜。但好消息是,政策具体的细节还未公布,包括收入的界定、收入与贷款的比例是多少都还未知,直到政策敲定至少还有六个月的时间。即使敲定了,储备银行也不会立马让银行执行,直到有适当的时机才会执行。

其实ASB银行早在疫情期间就已使用类似于DTI的贷款政策,即把工作收入计算为年净收入,把投资房和房客的收入计算为毛收入,从而把贷款最多限制在收入的七倍以内。

在这期视频中,我们将聊聊此次DTI (Debt-to-income ratio)的引入会影响哪些借贷者?在多大程度上造成影响?以及我们该如何应对此次贷款政策的调整?

DTI(债务收入比)

视频时间轴

1. 哪些贷款者将受到DTI (Debt-to-income ratio) 的影响?- 03:43

2. 案例分析:DTI对投资者的影响会有多大?- 04:49

3. 该如何应对DTI的引入?- 12:04

1. 哪些贷款者将受到DTI (Debt-to-income ratio) 的影响?

答案是:投资者。此次DTI (Debt-to-income ratio)的引入必然会对投资者产生一定的影响,尤其是:

步入房产投资不久,并且还想再继续贷款购买更多投资房的借款者;

购买在房价相对较昂贵的地区,例如奥克兰、惠灵顿。这些区域的房产均价已过百万,导致投资回报率不高

2. 案例分析:DTI对投资者的影响会有多大?

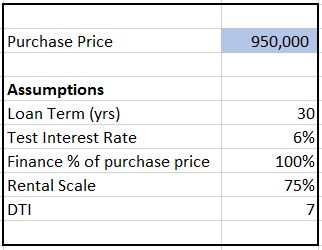

假设您计划贷款购买价值95万纽币的投资房,并且假设:

贷款还款年限:30年

银行所使用的“测试利率”:6%(目前新西兰银行所使用的“测试利息”在5.0%至7.25%之间)

贷款占房屋买价的比例:100%贷款(即买95万的房产,则贷款95万)

租金折扣:75%(银行并不采纳出租房的财报,而是简单地使用一定的比例来计算投资房收入,有些银行使用75%有些则是80%)

DTI (Debt-to-income ratio) :假设是7倍

在以上这些假定基础上,对收入方面的贷款能力有哪些影响?

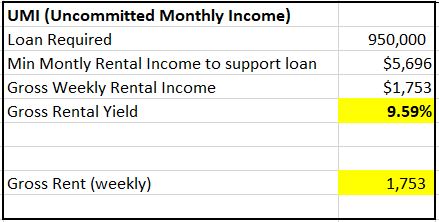

(1)目前而言,银行采用UMI (Uncommitted Monthly Income)来限制您的贷款能力,即除去日常生活开销以及还贷所需的数额后,收入所剩的余额。

银行通常要求UMI至少为$200。但如果您的贷款额度高,那么银行则会相应地要求更高的UMI,甚至高达$1000左右,以此限制您的贷款能力。

在这个案例中,需要贷款95万。假设我们使用房租收入来偿还贷款,那么每月所需的租金净收入为$5,696,换算后得出每周所需的租金毛收入为$1,753。因此,要求该房产的投资回报率达到9.59% —— 这是相当难达到的一个投资回报率,例如在奥克兰,95万的投资房的回报率大约在3.5%。

这就是为什么早期的投资者可以有能力购买很多投资房,因为在那个时候,房价并不高,也就不需要贷款很多,租金的增长也不如房价涨得快,所以如今贷款变得越来越难。再加上那些有七八套、甚至十几套房产的人主动把房子增加价值,例如通过装修、扩建来进一步提高房子的回报率。

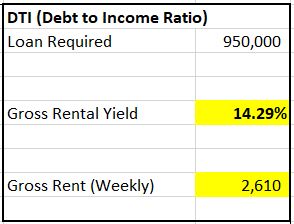

(2)如果引入DTI (Debt-to-income ratio)

同样是借款95万纽币,则需要每周能有$2,610的租金收入,租金的毛回报率达到14.29% —— 这几乎达不到!

如果DTI真的得以实施,那么则会影响到:

如果您还想继续贷款购买投资房,那么几乎不可能了;

如果您目前有“只还利息”(Interest Only)的房贷,如果还想再延期,那么银行仍需要重新评估您的贷款能力,当然也包括DTI;

如果您计划解除部分抵押(partial discharge),即把放在同一家银行的、多套房产中的一套转去其他银行,DTI的引入则会让您还得更多,甚至是不批准您走。

3. 该如何应对DTI的引入?

虽然DTI对新西兰的房产投资者影响很大,但其实也不必对此非常恐慌。毕竟我们还有六个月的时间,哪怕六个月过后,储备银行也未必会要求银行立马执行这一政策。但是为了谨慎起见,建议大家尽早行动:

(1)尽快购买投资房

如果您已经决定了要贷款购买投资房,趁着您还有能力购买投资房的时候尽快购买,以免等到DTI真正开始实施时,便再也贷不了了。

(2)注重现金流

虽然买投资房的最终目的是通过房产的增值来为我们增加财富,但为了能买到这样的房子首先得满足银行对于现金流的要求,比如增加租金回报率和工作收入。工作收入越多,就越能弥补租金回报率不足的部分。比如,如果您家中原先只有一个人工作,不妨考虑两个人都工作,这样就能贷出更多。

(3)尽量购买有可加价值潜力的房产

如果能给房子增加一些价值,那么就能进一步地增加租金回报率。

(4)将贷款分散在不同的银行

如果能把房子分散抵押给不同的银行,也就是一家银行只对应一套房产,就能避免上文所讨论的partial discharge所带来的影响。除此之外,考虑到不同银行之间的贷款政策可能差距很大,分散银行则能帮助您分散这些不利政策带来的影响。

现在距离DTI真正开始实施至少还有六个月的时间,我们很乐意根据您的个人情况,来为您看看您应该如何应对DTI。

点击这里联系小宇信贷

也可长按扫描下方二维码联系我们

阅读更多:

声明:本文中的内容仅供一般情况之用。任何信息,意见,观点和建议,没有考虑个人的特定财务状况或目标,因此,不构成个性化的财务建议。因此,我们建议您在采取任何行动之前向您的贷款顾问寻求建议。

想必您最近听说了DTI (Debt-to-income ratio/债务收入比)吧?

新西兰储备银行已经成功获得财政部长(Grant Robertson)的批准,将把DTI纳入宏观工具之一。目的是为了更好的抑制房价,并且控制贷款者的负债在一定的比例范围内,以此来确保银行体系的可持续发展。

近期各大银行的贷款政策正在逐步加严,贷款变得不那么容易,此次DTI的引入更是雪上加霜。但好消息是,政策具体的细节还未公布,包括收入的界定、收入与贷款的比例是多少都还未知,直到政策敲定至少还有六个月的时间。即使敲定了,储备银行也不会立马让银行执行,直到有适当的时机才会执行。

其实ASB银行早在疫情期间就已使用类似于DTI的贷款政策,即把工作收入计算为年净收入,把投资房和房客的收入计算为毛收入,从而把贷款最多限制在收入的七倍以内。

在这期视频中,我们将聊聊此次DTI (Debt-to-income ratio)的引入会影响哪些借贷者?在多大程度上造成影响?以及我们该如何应对此次贷款政策的调整?

DTI(债务收入比)

视频时间轴

1. 哪些贷款者将受到DTI (Debt-to-income ratio) 的影响?- 03:43

2. 案例分析:DTI对投资者的影响会有多大?- 04:49

3. 该如何应对DTI的引入?- 12:04

1. 哪些贷款者将受到DTI (Debt-to-income ratio) 的影响?

答案是:投资者。此次DTI (Debt-to-income ratio)的引入必然会对投资者产生一定的影响,尤其是:

步入房产投资不久,并且还想再继续贷款购买更多投资房的借款者;

购买在房价相对较昂贵的地区,例如奥克兰、惠灵顿。这些区域的房产均价已过百万,导致投资回报率不高

2. 案例分析:DTI对投资者的影响会有多大?

假设您计划贷款购买价值95万纽币的投资房,并且假设:

贷款还款年限:30年

银行所使用的“测试利率”:6%(目前新西兰银行所使用的“测试利息”在5.0%至7.25%之间)

贷款占房屋买价的比例:100%贷款(即买95万的房产,则贷款95万)

租金折扣:75%(银行并不采纳出租房的财报,而是简单地使用一定的比例来计算投资房收入,有些银行使用75%有些则是80%)

DTI (Debt-to-income ratio) :假设是7倍

在以上这些假定基础上,对收入方面的贷款能力有哪些影响?

(1)目前而言,银行采用UMI (Uncommitted Monthly Income)来限制您的贷款能力,即除去日常生活开销以及还贷所需的数额后,收入所剩的余额。

银行通常要求UMI至少为$200。但如果您的贷款额度高,那么银行则会相应地要求更高的UMI,甚至高达$1000左右,以此限制您的贷款能力。

在这个案例中,需要贷款95万。假设我们使用房租收入来偿还贷款,那么每月所需的租金净收入为$5,696,换算后得出每周所需的租金毛收入为$1,753。因此,要求该房产的投资回报率达到9.59% —— 这是相当难达到的一个投资回报率,例如在奥克兰,95万的投资房的回报率大约在3.5%。

这就是为什么早期的投资者可以有能力购买很多投资房,因为在那个时候,房价并不高,也就不需要贷款很多,租金的增长也不如房价涨得快,所以如今贷款变得越来越难。再加上那些有七八套、甚至十几套房产的人主动把房子增加价值,例如通过装修、扩建来进一步提高房子的回报率。

(2)如果引入DTI (Debt-to-income ratio)

同样是借款95万纽币,则需要每周能有$2,610的租金收入,租金的毛回报率达到14.29% —— 这几乎达不到!

如果DTI真的得以实施,那么则会影响到:

如果您还想继续贷款购买投资房,那么几乎不可能了;

如果您目前有“只还利息”(Interest Only)的房贷,如果还想再延期,那么银行仍需要重新评估您的贷款能力,当然也包括DTI;

如果您计划解除部分抵押(partial discharge),即把放在同一家银行的、多套房产中的一套转去其他银行,DTI的引入则会让您还得更多,甚至是不批准您走。

3. 该如何应对DTI的引入?

虽然DTI对新西兰的房产投资者影响很大,但其实也不必对此非常恐慌。毕竟我们还有六个月的时间,哪怕六个月过后,储备银行也未必会要求银行立马执行这一政策。但是为了谨慎起见,建议大家尽早行动:

(1)尽快购买投资房

如果您已经决定了要贷款购买投资房,趁着您还有能力购买投资房的时候尽快购买,以免等到DTI真正开始实施时,便再也贷不了了。

(2)注重现金流

虽然买投资房的最终目的是通过房产的增值来为我们增加财富,但为了能买到这样的房子首先得满足银行对于现金流的要求,比如增加租金回报率和工作收入。工作收入越多,就越能弥补租金回报率不足的部分。比如,如果您家中原先只有一个人工作,不妨考虑两个人都工作,这样就能贷出更多。

(3)尽量购买有可加价值潜力的房产

如果能给房子增加一些价值,那么就能进一步地增加租金回报率。

(4)将贷款分散在不同的银行

如果能把房子分散抵押给不同的银行,也就是一家银行只对应一套房产,就能避免上文所讨论的partial discharge所带来的影响。除此之外,考虑到不同银行之间的贷款政策可能差距很大,分散银行则能帮助您分散这些不利政策带来的影响。

现在距离DTI真正开始实施至少还有六个月的时间,我们很乐意根据您的个人情况,来为您看看您应该如何应对DTI。

点击这里联系小宇信贷

也可长按扫描下方二维码联系我们

阅读更多:

声明:本文中的内容仅供一般情况之用。任何信息,意见,观点和建议,没有考虑个人的特定财务状况或目标,因此,不构成个性化的财务建议。因此,我们建议您在采取任何行动之前向您的贷款顾问寻求建议。

Archive

- April 2026 (1)

- February 2026 (1)

- December 2025 (1)

- October 2025 (1)

- August 2025 (2)

- July 2025 (1)

- June 2025 (2)

- April 2025 (1)

- October 2024 (1)

- July 2024 (1)

- June 2024 (1)

- April 2024 (1)

- January 2024 (1)

- December 2023 (1)

- November 2023 (3)

- October 2023 (3)

- September 2023 (3)

- August 2023 (2)

- July 2023 (4)

- June 2023 (2)

- May 2023 (5)

- April 2023 (4)

- March 2023 (2)

- February 2023 (3)

- November 2022 (4)

- October 2022 (1)

- September 2022 (2)

- August 2022 (1)

- July 2022 (4)

- June 2022 (2)

- April 2022 (1)

- March 2022 (3)

- February 2022 (1)

- December 2021 (3)

- November 2021 (3)

- October 2021 (3)

- September 2021 (3)

- August 2021 (2)

- July 2021 (2)

- June 2021 (2)

- May 2021 (3)

- April 2021 (3)

- March 2021 (3)

- February 2021 (4)

- January 2021 (3)

- December 2020 (3)

- November 2020 (4)

- October 2020 (3)

- September 2020 (2)

- August 2020 (2)

- July 2020 (5)

- June 2020 (3)

- May 2020 (3)

- April 2020 (4)

- March 2020 (4)

- February 2020 (3)

- January 2020 (3)

- December 2019 (1)

- November 2019 (4)

- October 2019 (5)

- September 2019 (4)

- August 2019 (4)

- July 2019 (5)

- June 2019 (4)

- May 2019 (5)

- April 2019 (3)

- March 2019 (5)

- February 2019 (3)

- January 2019 (1)

- November 2018 (1)

- October 2018 (1)

- January 2018 (4)