买第一套房,应先买投资房还是自住房?

Posted by: 小宇Connie in 房产投资

对于许多在新西兰生活的华人而言,都渴望着能拥有自己的自住房。但也有一部分人选择在购买自住房前,先购买投资房。这些人为什么会选择把第一套房作为投资房呢?

那么,在新西兰购买房产,尤其是买第一套房,是应该先买投资房还是自住房?什么情况适合把第一套房作为投资房而非自住房?买自住房和投资房之间有什么区别呢?

当我们为您递交贷款申请前,您需要确定下来这笔房贷是为了投资房还是自住房申请的,这样能让我们为您制定合理的贷款结构。如果您声明的用途与最终房子实际的用途不一致,那就会产生税务方面的问题。如果您在向我们咨询的阶段还没想好,没关系,我们可以与您一起谋划,但是一定要在递交申请前确定好。

先买投资房还是自住房?

视频时间轴

1. 什么情况适合买第一套房作为投资房?- 01:16

2. 在新西兰买第一套房作为投资房还是自住房,有什么区别?- 02:58

1. 什么情况适合买第一套房作为投资房?

(1) 与父母同住

如果您与父母同住,不需要支付房租,或支付非常少的房租,并且您也有足够多的贷款能力,那么贷款购买投资房是个不错的选择。

(2) 买房预算有限

如果您的买房预算有限,但对于自住房的要求又很高,也许就很难买到合适的房子作为自住房了。举个例子,假设您的贷款经理已经计算出了您能贷多少,再加上您的买房首付,那么您有能力买的房子在70至80万之间,但是恰巧您真正看上的房子又都很贵,大多都超过了百万。与其不买房子,还不如先买个投资房。

(3) 受限于地理位置

如果您看上了一套房子,但您工作/生活的地点与房子不在同一城市,或者上班/上学不方便。与其买来作为自住房,还不如作为投资房。

(4) 之后才搬去自住

比如,您目前在奥克兰工作,但其实更喜欢新西兰其他区域的生活环境。既然早晚都要搬去那生活,还不如先在那里买好房子,先暂时作为投资房出租出去。

2. 在新西兰买第一套房作为投资房还是自住房,有什么区别?

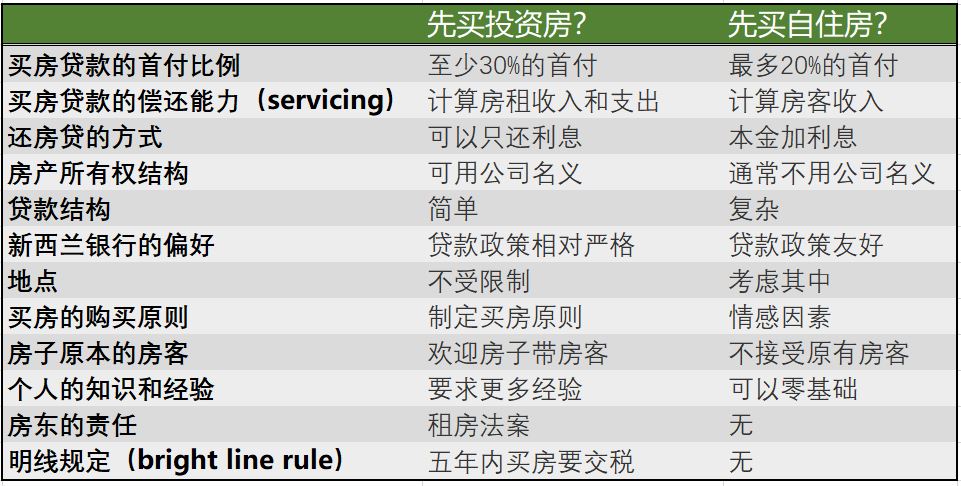

(1) 买房贷款的首付比例

在新西兰贷款购买自住房只需要20%的首付,甚至有些情况还可以更少;但是买投资房则至少需要30%的首付或更高(除非是新的房子)

(2) 买房贷款的偿还能力(servicing)

当新西兰银行计算你买房贷款能贷出多少时,会同时考虑您的买房首付和收入。这其中,您的收入决定了你买房贷款的偿还能力,也就是所谓的servicing。

当银行评估买房贷款的偿还能力时,对于自住房会允许有房客收入(boarder income),也就是说,您的总收入中不仅仅包含你的工作收入,还能包含额外的收入。

对于第一套房作为投资房而言,您会有租金的收入,但考虑到你还要在外面租房住,那就得结合你的房租收入和支出来看了。

(3) 还房贷的方式

一般而言,自住房的房贷都是“本金加利息”的还款方式。很少能申请“只还利息”,因为银行会质疑您的财务状况,除非你有非常好的理由。

相反的是,银行允许“只还利息”的投资房还款方式。无论是出于税务还是其他原因,这种方式在投资房上是非常常见的。

(4) 房产所有权结构

对于自住房而言,很少会用到公司的名义购买,除非这套房以前用作出租,现在改为自住,但没有在房产证上修改title。相反的是,用公司的名义购买投资房是非常常见的。

(5) 贷款结构

如果您已经有一套自住房,还打算再买一套房用作自住,并且保留原有的自住房作为投资房,那么你需要咨询你的贷款经纪和会计来制定最佳的结构。但如果你买的第一套房是投资房,那么贷款结构则会简单很多。

(6) 新西兰银行的偏好

在银行或是贷款机构的眼中,自住房相对安全,因为大多数人都不希望自己的自住房被拍卖。银行为了控制风险,则会控制自住房借贷与投资房借贷的总体比例,所以投资房贷款的政策通常并不像自住房那么友好。

比如,自住房的贷款年限最多可以是30年,而有的银行限制投资房的还款期最多为25年;有些银行采用的投资房贷款“评估利息”(test rate)要高于自住房的,能贷出的钱就更少了;有些银行只处理本银行客人购买投资房的贷款预批申请。

(7) 地点

自住房买家通常不会考虑距离自己上班地点或是学校特别远的位置,但购买投资房不受个人因素的限制,只要地点合适就行,甚至在其他城市。

(8) 买房的购买原则

购买自住房时,往往会投入一些个人的情感因素,比如:不喜欢靠近马路的房子、最好有个大院子、等等。因此,一旦遇上了自己喜欢的房子,很有可能会出价出得更高。

而购买投资房时,通常都需要制定明确的购买原则,比如:投资回报率是多少?最高能承受的出价是多少?是否有升值潜力?是否还能改进屋况从而增加房产价值?等等。更不会轻易的加价。

(9) 房子原本的房客

如果是购买自住房,那么是不可以在房子交割后还住着房客。但是对于购买投资房,房子里能带着原有的房客就更好不过了,房子交割的第一天就有租金收入。

(10) 关于买房贷款的知识和经验

相对于贷款购买自住房而言,购买投资房需要有更多的经验。如何制定合适的购买原则?如何筛选房屋?如何议价?拍卖的技巧?以及交割前需要注意什么?等等这方面都需要熟悉。

如果你买的是自住房,只需要找到好的专业人士,比如贷款经纪和律师,那么整个买房过程就相对不会那么复杂。

(11) 房东的责任

与自住房不同的是,现在政府对于房东的要求是越来越多,出租房的房东需要熟知新西兰新出台的租房法案,并加以实施。比如,过去可以无理由让租客搬家,而现在这样做是不行的,还得提早90天告知;再比如,您的出租屋是否达到了健康住房标准,如果没有,很有可能面临罚款。

(12) 明线规定(bright line rule)

如果你在五年内出售你所购买的投资房,有可能要因此交税。

点击这里联系小宇信贷

也可长按扫描下方二维码联系我们

阅读更多:

声明:本文中的内容仅供一般情况之用。任何信息,意见,观点和建议,没有考虑个人的特定财务状况或目标,因此,不构成个性化的财务建议。因此,我们建议您在采取任何行动之前向您的贷款顾问寻求建议。

对于许多在新西兰生活的华人而言,都渴望着能拥有自己的自住房。但也有一部分人选择在购买自住房前,先购买投资房。这些人为什么会选择把第一套房作为投资房呢?

那么,在新西兰购买房产,尤其是买第一套房,是应该先买投资房还是自住房?什么情况适合把第一套房作为投资房而非自住房?买自住房和投资房之间有什么区别呢?

当我们为您递交贷款申请前,您需要确定下来这笔房贷是为了投资房还是自住房申请的,这样能让我们为您制定合理的贷款结构。如果您声明的用途与最终房子实际的用途不一致,那就会产生税务方面的问题。如果您在向我们咨询的阶段还没想好,没关系,我们可以与您一起谋划,但是一定要在递交申请前确定好。

先买投资房还是自住房?

视频时间轴

1. 什么情况适合买第一套房作为投资房?- 01:16

2. 在新西兰买第一套房作为投资房还是自住房,有什么区别?- 02:58

1. 什么情况适合买第一套房作为投资房?

(1) 与父母同住

如果您与父母同住,不需要支付房租,或支付非常少的房租,并且您也有足够多的贷款能力,那么贷款购买投资房是个不错的选择。

(2) 买房预算有限

如果您的买房预算有限,但对于自住房的要求又很高,也许就很难买到合适的房子作为自住房了。举个例子,假设您的贷款经理已经计算出了您能贷多少,再加上您的买房首付,那么您有能力买的房子在70至80万之间,但是恰巧您真正看上的房子又都很贵,大多都超过了百万。与其不买房子,还不如先买个投资房。

(3) 受限于地理位置

如果您看上了一套房子,但您工作/生活的地点与房子不在同一城市,或者上班/上学不方便。与其买来作为自住房,还不如作为投资房。

(4) 之后才搬去自住

比如,您目前在奥克兰工作,但其实更喜欢新西兰其他区域的生活环境。既然早晚都要搬去那生活,还不如先在那里买好房子,先暂时作为投资房出租出去。

2. 在新西兰买第一套房作为投资房还是自住房,有什么区别?

(1) 买房贷款的首付比例

在新西兰贷款购买自住房只需要20%的首付,甚至有些情况还可以更少;但是买投资房则至少需要30%的首付或更高(除非是新的房子)

(2) 买房贷款的偿还能力(servicing)

当新西兰银行计算你买房贷款能贷出多少时,会同时考虑您的买房首付和收入。这其中,您的收入决定了你买房贷款的偿还能力,也就是所谓的servicing。

当银行评估买房贷款的偿还能力时,对于自住房会允许有房客收入(boarder income),也就是说,您的总收入中不仅仅包含你的工作收入,还能包含额外的收入。

对于第一套房作为投资房而言,您会有租金的收入,但考虑到你还要在外面租房住,那就得结合你的房租收入和支出来看了。

(3) 还房贷的方式

一般而言,自住房的房贷都是“本金加利息”的还款方式。很少能申请“只还利息”,因为银行会质疑您的财务状况,除非你有非常好的理由。

相反的是,银行允许“只还利息”的投资房还款方式。无论是出于税务还是其他原因,这种方式在投资房上是非常常见的。

(4) 房产所有权结构

对于自住房而言,很少会用到公司的名义购买,除非这套房以前用作出租,现在改为自住,但没有在房产证上修改title。相反的是,用公司的名义购买投资房是非常常见的。

(5) 贷款结构

如果您已经有一套自住房,还打算再买一套房用作自住,并且保留原有的自住房作为投资房,那么你需要咨询你的贷款经纪和会计来制定最佳的结构。但如果你买的第一套房是投资房,那么贷款结构则会简单很多。

(6) 新西兰银行的偏好

在银行或是贷款机构的眼中,自住房相对安全,因为大多数人都不希望自己的自住房被拍卖。银行为了控制风险,则会控制自住房借贷与投资房借贷的总体比例,所以投资房贷款的政策通常并不像自住房那么友好。

比如,自住房的贷款年限最多可以是30年,而有的银行限制投资房的还款期最多为25年;有些银行采用的投资房贷款“评估利息”(test rate)要高于自住房的,能贷出的钱就更少了;有些银行只处理本银行客人购买投资房的贷款预批申请。

(7) 地点

自住房买家通常不会考虑距离自己上班地点或是学校特别远的位置,但购买投资房不受个人因素的限制,只要地点合适就行,甚至在其他城市。

(8) 买房的购买原则

购买自住房时,往往会投入一些个人的情感因素,比如:不喜欢靠近马路的房子、最好有个大院子、等等。因此,一旦遇上了自己喜欢的房子,很有可能会出价出得更高。

而购买投资房时,通常都需要制定明确的购买原则,比如:投资回报率是多少?最高能承受的出价是多少?是否有升值潜力?是否还能改进屋况从而增加房产价值?等等。更不会轻易的加价。

(9) 房子原本的房客

如果是购买自住房,那么是不可以在房子交割后还住着房客。但是对于购买投资房,房子里能带着原有的房客就更好不过了,房子交割的第一天就有租金收入。

(10) 关于买房贷款的知识和经验

相对于贷款购买自住房而言,购买投资房需要有更多的经验。如何制定合适的购买原则?如何筛选房屋?如何议价?拍卖的技巧?以及交割前需要注意什么?等等这方面都需要熟悉。

如果你买的是自住房,只需要找到好的专业人士,比如贷款经纪和律师,那么整个买房过程就相对不会那么复杂。

(11) 房东的责任

与自住房不同的是,现在政府对于房东的要求是越来越多,出租房的房东需要熟知新西兰新出台的租房法案,并加以实施。比如,过去可以无理由让租客搬家,而现在这样做是不行的,还得提早90天告知;再比如,您的出租屋是否达到了健康住房标准,如果没有,很有可能面临罚款。

(12) 明线规定(bright line rule)

如果你在五年内出售你所购买的投资房,有可能要因此交税。

点击这里联系小宇信贷

也可长按扫描下方二维码联系我们

阅读更多:

声明:本文中的内容仅供一般情况之用。任何信息,意见,观点和建议,没有考虑个人的特定财务状况或目标,因此,不构成个性化的财务建议。因此,我们建议您在采取任何行动之前向您的贷款顾问寻求建议。

Archive

- April 2026 (1)

- February 2026 (1)

- December 2025 (1)

- October 2025 (1)

- August 2025 (2)

- July 2025 (1)

- June 2025 (2)

- April 2025 (1)

- October 2024 (1)

- July 2024 (1)

- June 2024 (1)

- April 2024 (1)

- January 2024 (1)

- December 2023 (1)

- November 2023 (3)

- October 2023 (3)

- September 2023 (3)

- August 2023 (2)

- July 2023 (4)

- June 2023 (2)

- May 2023 (5)

- April 2023 (4)

- March 2023 (2)

- February 2023 (3)

- November 2022 (4)

- October 2022 (1)

- September 2022 (2)

- August 2022 (1)

- July 2022 (4)

- June 2022 (2)

- April 2022 (1)

- March 2022 (3)

- February 2022 (1)

- December 2021 (3)

- November 2021 (3)

- October 2021 (3)

- September 2021 (3)

- August 2021 (2)

- July 2021 (2)

- June 2021 (2)

- May 2021 (3)

- April 2021 (3)

- March 2021 (3)

- February 2021 (4)

- January 2021 (3)

- December 2020 (3)

- November 2020 (4)

- October 2020 (3)

- September 2020 (2)

- August 2020 (2)

- July 2020 (5)

- June 2020 (3)

- May 2020 (3)

- April 2020 (4)

- March 2020 (4)

- February 2020 (3)

- January 2020 (3)

- December 2019 (1)

- November 2019 (4)

- October 2019 (5)

- September 2019 (4)

- August 2019 (4)

- July 2019 (5)

- June 2019 (4)

- May 2019 (5)

- April 2019 (3)

- March 2019 (5)

- February 2019 (3)

- January 2019 (1)

- November 2018 (1)

- October 2018 (1)

- January 2018 (4)