新西兰升级自住房:自住房转投资房如何省税?快速还贷?

Posted by: 小宇Connie in 房产投资

在新西兰升级自住房,也就是把原有的自住房转为投资房时,如果不做出任何调整,而是直接去贷款买下一套房产,也许会导致每年在投资房上多交上千刀的税收。

通过制定巧妙的贷款结构,您不仅可以在投资房上避免多交税,还能保护财产、以更快的速度还完自住房的贷款,并且最大化您将来的贷款能力,以购买更多的投资房。这里将通过一个真实的案例来具体分析:

在新西兰升级自住房:自住房转投资房如何省税?快速还完房贷?

视频时间轴

1. 在新西兰升级自住房:自住房转投资房如何节省税收?- 00:57

2. 在新西兰自住房转投资房时,如何制定贷款结构?不仅避免在投资房上多交税,还能快速还完自住房贷款并且保护资产- 05:30

1. 在新西兰升级自住房:自住房转投资房如何节省税收?

在这个案例中,Eric和Sarah(化名)是一对定居新西兰的年轻夫妇。Eric的职业与IT相关,年薪十万;其太太Sarah刚刚完成学业,目前在幼儿园做老师。在他们认识之前,Eric已经有了一套自住房,市场价值约为68万,贷款40万。现在他们二人决定再次购买一套房产作为新的自住房,把原有的房子转为投资房。他们目前看上了一套价值110万的房产,父母给了一笔钱再加上自己的存款,总共可以拿出20万的现金作为买房首付。

由此,Eric与Sarah夫妇找到我们,计划贷款90万来购买下一套房产。当我们初步计算了一下他们能贷出多少钱,发现要贷90万是完全可以的,但我们还发现了一些现有贷款结构方面所存在的问题:

客人现有的自住房(也就是未来的投资房)上的贷款比例较小,如果直接申请新的贷款来购买下一套房时,客人每年在投资房上会多交许多税,因为投资房上的所产生的房贷利息支出是可以与房屋的租金相抵消的,而目前可以相抵消的部分只有40万。由于这部分涉及到税务建议,所以我们建议客人先咨询专业的税务会计。

如果自住房直接转为投资房时,每年白白多交几千刀的税收!

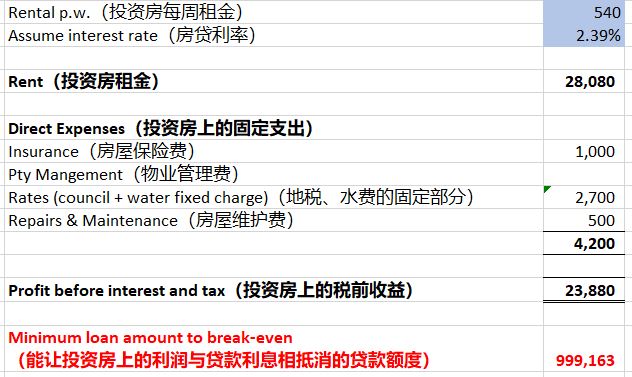

在购买了新的房屋后,原有的自住房便转为投资房,而新的房屋作为自住房。假设新的投资房上每周能租到$540,按照目前2.39%的房贷利率来计算,投资房上每年的租金收入可达$28,080。

考虑到投资房上会产生一定的支出,包括房屋保险费($1,000)、物业管理费(自己管理房屋因此没有这部分费用)、地税和水费的固定部分($2,700)、以及房屋维护的费用($500),再将这部分投资房上的固定支出减去租金收入,则计算出投资房上每年的税前收入为$23,880。由于客人的收入较高,应缴的税率为33%,每年要为这$23,880的投资房收入交税。

贷款的额度要达到多少才能让它产生的利息与投资房的收入相抵消?这里计算了break-even的贷款数额,也就是说只要贷款达到这个数额,就可以让投资房上没有任何利润,这样就不用交税了。基于目前2.39%的房贷利率,break-even的贷款数额为$999,163,将近100万的贷款。而客人目前在原有自住房上的贷款只有40万,距离之前计算出的break-even的贷款数额还相差60万,每年因此白白多支付很多税收。

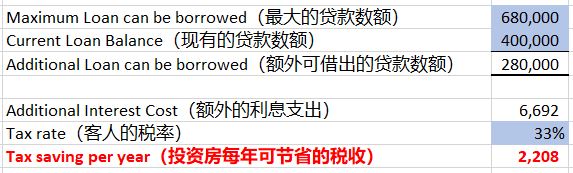

而现在的情况是,客人在原有自住房上的贷款数额只有40万,而如果可以借到该房屋的最大市场价值,也就是68万,虽然这距离之前所讨论的100万还相差很多,但至少也能帮助减少些房屋上的税收。现在比理想情况少贷28万,根据现在2.39%的房贷利率,每年少产生的利息支出为$6,692。基于客人33%的税率来计算,他们每年在投资房上可节省的税收为$2,208。

2. 在新西兰自住房转投资房时,如何制定贷款结构?不仅避免在投资房上多交税,还能快速还完自住房贷款并且保护资产

由于这其中涉及到税务的问题,我们因此建议客人Eric和Sarah先咨询专业的税务会计,为其制定节省投资房税收的最佳方案。具体来看:

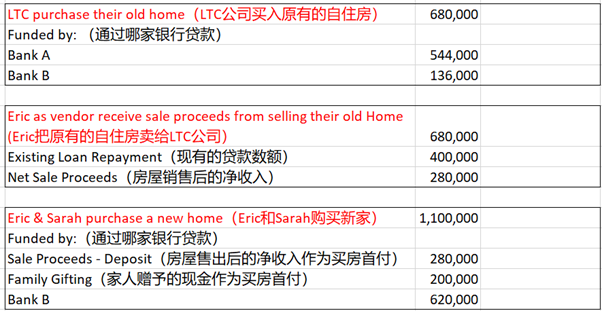

第一步,先建立LTC(Look-Through Company)公司,再根据房屋的市场价值,买入原有的自住房作为投资房。由于当时新西兰投资房的LVR贷款比例仍为80%,所以从A银行中可以贷$544,000,而剩下的$136,000则从B银行贷出。

第二步,客人作为卖家把原有价值68万的自住房卖给LTC公司后,则需要把原有的40万贷款还给银行,因此卖房后手头上留有28万的现金。

第三步,由于Eric和Sarah计划购买价值110万的房屋,考虑到他们已有28万源于出售原有自住房所得的现金和家人赠予的20万作为买房首付,那么他们只需要贷款62万即可购买新的自住房。

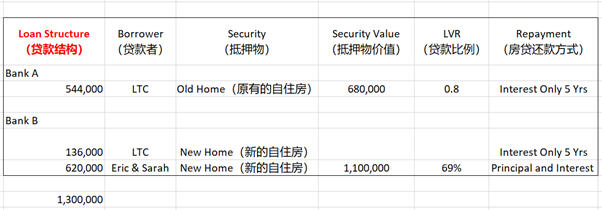

第四步,确立贷款结构。LTC公司从A银行贷出投资房(原有自住房)上80%的LVR贷款比例,即$544,000。5年的“只还利息”的还款方式能最大化利息的支出,以减少投资房上的利润,同时也为了能有足够的现金流来偿还新买的自住房上的贷款。LTC公司还需从B银行贷出剩下的$136,000,仍然也是“只还利息”。然后,Eric和Sarah再贷款62万来购买新的自住房,其贷款比例为69%(62万除以100万),通过“本金加利息”的方式来还房贷。

总的来说……

客人原本想要直接贷款90万购买新的自住房,在原有的自住房转为投资房后,仍旧保留该投资房上的40万贷款。但是,通过规划合理的贷款结构,让投资房上的贷款数额最大,达到房屋的市场价值,也就是68万,而剩下的62万再由新买的自住房贷出。这样的贷款结构有什么好处?

(1)节省投资房上的税收:通过最大化投资房上的贷款数额,以增加房贷的利息支出,从而使得投资房上的收益减少,最终达到避免多交税的目的。

(2)保护资产:通过把投资房和自住房上的贷款分散在不同的银行,而不是把所有抵押物都放置于同一家银行,能更好的保护房产。在客人还完自住房上部分的贷款后(62万),再从A银行中top up用于还完自住房上剩余的13万6的贷款,这样就能将自住房从银行解除抵押。

(3)加快还完自住房的贷款:通过“只还利息”(Interest Only)的还款方式,最大化投资房上的房贷利息,不仅能避免在投资房上多交税,还能保证有足够多的现金流用于偿还自住房的贷款,最终达到尽快还完自住房贷款的目的。

如果您也有更新自住房的打算,也就是再买一套房作为新的自住房,而原有的自住房转为投资房,欢迎您联系我们。由于每个人的情况有所不同,我们非常乐意根据您的情况,为您制定量体裁衣的贷款计划。

点击这里联系小宇信贷

也可长按扫描下方二维码联系我们

更多相关文章:

新西兰自住房转投资房,如何避免多交上千刀的税?(案例分享)

新西兰自住房转投资房,如何保护资产和避免多交税?(专业会计)

声明:本文中的内容仅供一般情况之用。任何信息,意见,观点和建议,没有考虑个人的特定财务状况或目标,因此,不构成个性化的财务建议。因此,我们建议您在采取任何行动之前向您的贷款顾问寻求建议。

在新西兰升级自住房,也就是把原有的自住房转为投资房时,如果不做出任何调整,而是直接去贷款买下一套房产,也许会导致每年在投资房上多交上千刀的税收。

通过制定巧妙的贷款结构,您不仅可以在投资房上避免多交税,还能保护财产、以更快的速度还完自住房的贷款,并且最大化您将来的贷款能力,以购买更多的投资房。这里将通过一个真实的案例来具体分析:

在新西兰升级自住房:自住房转投资房如何省税?快速还完房贷?

视频时间轴

1. 在新西兰升级自住房:自住房转投资房如何节省税收?- 00:57

2. 在新西兰自住房转投资房时,如何制定贷款结构?不仅避免在投资房上多交税,还能快速还完自住房贷款并且保护资产- 05:30

1. 在新西兰升级自住房:自住房转投资房如何节省税收?

在这个案例中,Eric和Sarah(化名)是一对定居新西兰的年轻夫妇。Eric的职业与IT相关,年薪十万;其太太Sarah刚刚完成学业,目前在幼儿园做老师。在他们认识之前,Eric已经有了一套自住房,市场价值约为68万,贷款40万。现在他们二人决定再次购买一套房产作为新的自住房,把原有的房子转为投资房。他们目前看上了一套价值110万的房产,父母给了一笔钱再加上自己的存款,总共可以拿出20万的现金作为买房首付。

由此,Eric与Sarah夫妇找到我们,计划贷款90万来购买下一套房产。当我们初步计算了一下他们能贷出多少钱,发现要贷90万是完全可以的,但我们还发现了一些现有贷款结构方面所存在的问题:

客人现有的自住房(也就是未来的投资房)上的贷款比例较小,如果直接申请新的贷款来购买下一套房时,客人每年在投资房上会多交许多税,因为投资房上的所产生的房贷利息支出是可以与房屋的租金相抵消的,而目前可以相抵消的部分只有40万。由于这部分涉及到税务建议,所以我们建议客人先咨询专业的税务会计。

如果自住房直接转为投资房时,每年白白多交几千刀的税收!

在购买了新的房屋后,原有的自住房便转为投资房,而新的房屋作为自住房。假设新的投资房上每周能租到$540,按照目前2.39%的房贷利率来计算,投资房上每年的租金收入可达$28,080。

考虑到投资房上会产生一定的支出,包括房屋保险费($1,000)、物业管理费(自己管理房屋因此没有这部分费用)、地税和水费的固定部分($2,700)、以及房屋维护的费用($500),再将这部分投资房上的固定支出减去租金收入,则计算出投资房上每年的税前收入为$23,880。由于客人的收入较高,应缴的税率为33%,每年要为这$23,880的投资房收入交税。

贷款的额度要达到多少才能让它产生的利息与投资房的收入相抵消?这里计算了break-even的贷款数额,也就是说只要贷款达到这个数额,就可以让投资房上没有任何利润,这样就不用交税了。基于目前2.39%的房贷利率,break-even的贷款数额为$999,163,将近100万的贷款。而客人目前在原有自住房上的贷款只有40万,距离之前计算出的break-even的贷款数额还相差60万,每年因此白白多支付很多税收。

而现在的情况是,客人在原有自住房上的贷款数额只有40万,而如果可以借到该房屋的最大市场价值,也就是68万,虽然这距离之前所讨论的100万还相差很多,但至少也能帮助减少些房屋上的税收。现在比理想情况少贷28万,根据现在2.39%的房贷利率,每年少产生的利息支出为$6,692。基于客人33%的税率来计算,他们每年在投资房上可节省的税收为$2,208。

2. 在新西兰自住房转投资房时,如何制定贷款结构?不仅避免在投资房上多交税,还能快速还完自住房贷款并且保护资产

由于这其中涉及到税务的问题,我们因此建议客人Eric和Sarah先咨询专业的税务会计,为其制定节省投资房税收的最佳方案。具体来看:

第一步,先建立LTC(Look-Through Company)公司,再根据房屋的市场价值,买入原有的自住房作为投资房。由于当时新西兰投资房的LVR贷款比例仍为80%,所以从A银行中可以贷$544,000,而剩下的$136,000则从B银行贷出。

第二步,客人作为卖家把原有价值68万的自住房卖给LTC公司后,则需要把原有的40万贷款还给银行,因此卖房后手头上留有28万的现金。

第三步,由于Eric和Sarah计划购买价值110万的房屋,考虑到他们已有28万源于出售原有自住房所得的现金和家人赠予的20万作为买房首付,那么他们只需要贷款62万即可购买新的自住房。

第四步,确立贷款结构。LTC公司从A银行贷出投资房(原有自住房)上80%的LVR贷款比例,即$544,000。5年的“只还利息”的还款方式能最大化利息的支出,以减少投资房上的利润,同时也为了能有足够的现金流来偿还新买的自住房上的贷款。LTC公司还需从B银行贷出剩下的$136,000,仍然也是“只还利息”。然后,Eric和Sarah再贷款62万来购买新的自住房,其贷款比例为69%(62万除以100万),通过“本金加利息”的方式来还房贷。

总的来说……

客人原本想要直接贷款90万购买新的自住房,在原有的自住房转为投资房后,仍旧保留该投资房上的40万贷款。但是,通过规划合理的贷款结构,让投资房上的贷款数额最大,达到房屋的市场价值,也就是68万,而剩下的62万再由新买的自住房贷出。这样的贷款结构有什么好处?

(1)节省投资房上的税收:通过最大化投资房上的贷款数额,以增加房贷的利息支出,从而使得投资房上的收益减少,最终达到避免多交税的目的。

(2)保护资产:通过把投资房和自住房上的贷款分散在不同的银行,而不是把所有抵押物都放置于同一家银行,能更好的保护房产。在客人还完自住房上部分的贷款后(62万),再从A银行中top up用于还完自住房上剩余的13万6的贷款,这样就能将自住房从银行解除抵押。

(3)加快还完自住房的贷款:通过“只还利息”(Interest Only)的还款方式,最大化投资房上的房贷利息,不仅能避免在投资房上多交税,还能保证有足够多的现金流用于偿还自住房的贷款,最终达到尽快还完自住房贷款的目的。

如果您也有更新自住房的打算,也就是再买一套房作为新的自住房,而原有的自住房转为投资房,欢迎您联系我们。由于每个人的情况有所不同,我们非常乐意根据您的情况,为您制定量体裁衣的贷款计划。

点击这里联系小宇信贷

也可长按扫描下方二维码联系我们

更多相关文章:

新西兰自住房转投资房,如何避免多交上千刀的税?(案例分享)

新西兰自住房转投资房,如何保护资产和避免多交税?(专业会计)

声明:本文中的内容仅供一般情况之用。任何信息,意见,观点和建议,没有考虑个人的特定财务状况或目标,因此,不构成个性化的财务建议。因此,我们建议您在采取任何行动之前向您的贷款顾问寻求建议。

Archive

- April 2026 (1)

- February 2026 (1)

- December 2025 (1)

- October 2025 (1)

- August 2025 (2)

- July 2025 (1)

- June 2025 (2)

- April 2025 (1)

- October 2024 (1)

- July 2024 (1)

- June 2024 (1)

- April 2024 (1)

- January 2024 (1)

- December 2023 (1)

- November 2023 (3)

- October 2023 (3)

- September 2023 (3)

- August 2023 (2)

- July 2023 (4)

- June 2023 (2)

- May 2023 (5)

- April 2023 (4)

- March 2023 (2)

- February 2023 (3)

- November 2022 (4)

- October 2022 (1)

- September 2022 (2)

- August 2022 (1)

- July 2022 (4)

- June 2022 (2)

- April 2022 (1)

- March 2022 (3)

- February 2022 (1)

- December 2021 (3)

- November 2021 (3)

- October 2021 (3)

- September 2021 (3)

- August 2021 (2)

- July 2021 (2)

- June 2021 (2)

- May 2021 (3)

- April 2021 (3)

- March 2021 (3)

- February 2021 (4)

- January 2021 (3)

- December 2020 (3)

- November 2020 (4)

- October 2020 (3)

- September 2020 (2)

- August 2020 (2)

- July 2020 (5)

- June 2020 (3)

- May 2020 (3)

- April 2020 (4)

- March 2020 (4)

- February 2020 (3)

- January 2020 (3)

- December 2019 (1)

- November 2019 (4)

- October 2019 (5)

- September 2019 (4)

- August 2019 (4)

- July 2019 (5)

- June 2019 (4)

- May 2019 (5)

- April 2019 (3)

- March 2019 (5)

- February 2019 (3)

- January 2019 (1)

- November 2018 (1)

- October 2018 (1)

- January 2018 (4)