新冠肺炎:还房贷有压力怎么办?

Posted by: Connie小宇 in 金融知识

随着新冠病毒在全球蔓延开,新西兰每日确诊人数不断增加,人们的恐慌情绪也不断加剧——不仅担心病毒的传染性,有些人还担心自己的工作小时数被缩短,甚至工作饭碗不保。

在新西兰贷款买房后,房屋贷款成了生活中最大的开支之一。当你的工作收入减少时,背负的还贷压力则尤其大。在今天的小宇频道里,如果你担心你的工作收入有可能会减少,从而影响还房贷,小宇给您支招,如何减轻房贷还款的压力呢?

还房贷有压力怎么办?

视频时间轴

1. 设置或增加Revolving credit(循环信用贷款)账户或Offset(对冲账户)-- 01:40

2. 增加信用卡额度-- 03:01

3. 打破现有贷款,固定更低的房贷利率-- 03:24

4. 延长房贷还款期限-- 04:41

5. 房贷还款方式由本金加利息调整为“只还利息”(Interest Only)-- 05:40

6. Mortgage Holiday(贷款偿付假期)-- 06:20

7. 暂时停止KiwiSaver 07:20-- 07:20

8. 减少非必要的生活开支-- 07:37

9. 多招收房客-- 08:04

10. 寻找Part-time工作 -- 08:11

11. 出租自己的房子,与家人同住-- 08:26

12. 出售不常用的“大件物品” -- 08:39

13. 出售现有投资房-- 09:03

“我已经失业了,新西兰的房贷该怎么还呢?”如果你身处新西兰,并且收到疫情的影响,已经不幸失去了工作,以下三点也许能帮助你减轻贷款还款的压力:

自己是否曾购买过失业险,如果有,赶紧联系保险公司claim;

咨询Work and Income,看看自己是否有资格领取新西兰政府的福利金,来帮助自己的家庭度过难关;

向房屋贷款所抵押的银行申请暂时的financial hardship(严重的经济困境),银行会根据你的个人情况,酌情减少房屋贷款的还款数额,甚至可以暂时不用偿还房贷。

如果你没有失业,只是担心你在新西兰的工作小时数会减少,甚至面临失业的风险,以下几点tips将帮助你在收入减少的情况下,不至于还不上新西兰的房屋贷款:

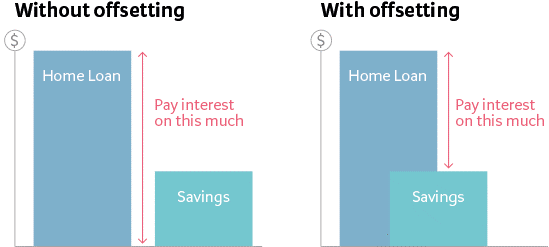

1. 设置或增加Revolving credit(循环信用贷款)账户/ Offset(对冲账户)

如果你手上有一笔现金,比如说2万纽币。假设你原本计划在房屋贷款到期时,把这笔钱还进房贷,但我们不建议这么做,因为这样不有利于自己的现金流。

我们建议开设一个revolving credit(循环信用贷款)或是Offset(对冲账户),把房贷中的2万和自己手头上的2万相对冲,这样做是为了:

——房贷中2万的贷款利息被抵消

——你仍然能随时支配使用这2万现金。但如果你把这2万现金还入房贷之后,再想要把钱拿出来(贷款top up),你需要重新向银行申请,并且万一你没有足够的收入,银行不会批准top up。

2. 增加信用卡额度

虽然信用卡属于高利息的花费方式,但如果真的紧急需要一笔钱,还可以立马从信用卡中取钱,并且大多数的信用卡都支持55天免利息。

3. 打破现有贷款,固定更低的房贷利率

新西兰各大银行陆续降低了固定期限的贷款利息,目前最低的房贷利息为一年3.05%。

如果目前你房屋贷款的固定期限还没有到期,可以考虑打破现有贷款(break loan),提早解约,从而固定上更低的房贷利率,则自动减少了每次房贷的还款额度。

需要注意的是,打破现有贷款会产生break cost,并且很有可能节省的房贷利息与break cost相差无几。即便如此,这样做也对你更有利,因为能减少每次房贷的还款额。

如果你的房贷在现有的银行已经待满了三四年,也就是说,当时银行给你的cash back(现金返还)已经不受约束了,此时,客人能考虑把房贷refinance转到另一家银行,获取新银行的cash back,来弥补break cost。

4. 延长房贷还款期限

假设你现有的房屋贷款还剩10年还清,那么现在把贷款解约,重新延长房贷还款期限至30年。贷款期限延长了,每次的贷款还款额自然就减少了。

同样地,打破现有贷款也会产生费用。我们也可以通过把贷款refinance到新的银行来弥补这些成本。

另外,同时运用以上3种方法:把贷款refinance到其他银行,拿到新银行给的cash back,并且把贷款从之前的10年还款期限延长至30年,再重新固定上更低的房贷利息,这样的三重效应能非常有效的帮助你减少还房贷的压力。

5. 房贷还款方式由本金加利息调整为“只还利息”(Interest Only)

如果你的房屋贷款只还利息,暂时不用还本金,那么每次的贷款还款额便能少些。“只还利息”作为临时减少还贷压力是非常有效的,但这种房贷还款方式会cost你更多,不建议长期使用。

6. Mortgage Holiday(贷款偿付假期)

字如其意,Mortgage Holiday可以让目前没有能力按期支付贷款的人暂时不用偿还贷款,给还款者一段喘息的时间。例如,银行给还款者3个月的时间,在这3个月内,还款者不用还贷,可以在这段时间自我调整,待到3个月后再继续还贷。

在申请Mortgage Holiday前,你要考虑有什么后果。因为虽然你在holiday期间不需要还贷款,但每月的利息仍在逐步累积,也就是常说的利滚利,之后要偿还的钱也就更多。

7. 暂时停止KiwiSaver

如果你的工作正在交着kiwiSaver,不妨考虑暂时停止上缴KiwiSaver,这样拿到手上的工资能更多点。

8. 减少非必要的生活开支

假设你习惯于每周末花一两百出去吃顿大餐,现在可以考虑减少这部分“非必要”的开销,让自己手上的现金留有的越多越好。

9. 多招收房客

自己家的房子,不管是自住房还是出租房,看看是否能多招一些租客。

10. 寻找Part-time工作

如果你有多余的时间,可以再去找一份兼职工作。对于那些已经减少了工作小时数的人而言,此时更可以出去再找份兼职工作,来缓解家中的经济压力。

11. 出租自己的房子,与家人同住

暂时把自己的房子出租出去,搬家到父母家或兄弟姐妹家同住,来节省生活开支。

12. 出售不常用的“大件物品”

出售家中不常使用的“大件物品”,如不常开的车,不常使用的家用电器等等,这样能转化更多的现金。

13. 出售现有投资房

最后一步,实在走投无路时,你可以考虑把自己的房子卖了,尤其是出售投资房,而非自住房。尽早为出售房产做准备,也不至于还不上房贷,从而导致银行强迫你卖房。

以上这些方法能有效帮助你在工作收入减少的情况下缓解房贷还款压力。千万要提早做好准备,避免偿还不了房贷的情况发生。我们小宇信贷非常乐意为您提供专业的建议,助您在危难时期仍能顾及上偿还房屋贷款,而不至于丢失了自己的信用度。

声明:本文中的内容仅供一般情况之用。任何信息,意见,观点和建议,没有考虑个人的特定财务状况或目标,因此,不构成个性化的财务建议。因此,我们建议您在采取任何行动之前向您的贷款顾问寻求建议。

点击这里联系小宇信贷

也可长按扫描下方二维码联系我们

其他贷款博客推荐

随着新冠病毒在全球蔓延开,新西兰每日确诊人数不断增加,人们的恐慌情绪也不断加剧——不仅担心病毒的传染性,有些人还担心自己的工作小时数被缩短,甚至工作饭碗不保。

在新西兰贷款买房后,房屋贷款成了生活中最大的开支之一。当你的工作收入减少时,背负的还贷压力则尤其大。在今天的小宇频道里,如果你担心你的工作收入有可能会减少,从而影响还房贷,小宇给您支招,如何减轻房贷还款的压力呢?

还房贷有压力怎么办?

视频时间轴

1. 设置或增加Revolving credit(循环信用贷款)账户或Offset(对冲账户)-- 01:40

2. 增加信用卡额度-- 03:01

3. 打破现有贷款,固定更低的房贷利率-- 03:24

4. 延长房贷还款期限-- 04:41

5. 房贷还款方式由本金加利息调整为“只还利息”(Interest Only)-- 05:40

6. Mortgage Holiday(贷款偿付假期)-- 06:20

7. 暂时停止KiwiSaver 07:20-- 07:20

8. 减少非必要的生活开支-- 07:37

9. 多招收房客-- 08:04

10. 寻找Part-time工作 -- 08:11

11. 出租自己的房子,与家人同住-- 08:26

12. 出售不常用的“大件物品” -- 08:39

13. 出售现有投资房-- 09:03

“我已经失业了,新西兰的房贷该怎么还呢?”如果你身处新西兰,并且收到疫情的影响,已经不幸失去了工作,以下三点也许能帮助你减轻贷款还款的压力:

自己是否曾购买过失业险,如果有,赶紧联系保险公司claim;

咨询Work and Income,看看自己是否有资格领取新西兰政府的福利金,来帮助自己的家庭度过难关;

向房屋贷款所抵押的银行申请暂时的financial hardship(严重的经济困境),银行会根据你的个人情况,酌情减少房屋贷款的还款数额,甚至可以暂时不用偿还房贷。

如果你没有失业,只是担心你在新西兰的工作小时数会减少,甚至面临失业的风险,以下几点tips将帮助你在收入减少的情况下,不至于还不上新西兰的房屋贷款:

1. 设置或增加Revolving credit(循环信用贷款)账户/ Offset(对冲账户)

如果你手上有一笔现金,比如说2万纽币。假设你原本计划在房屋贷款到期时,把这笔钱还进房贷,但我们不建议这么做,因为这样不有利于自己的现金流。

我们建议开设一个revolving credit(循环信用贷款)或是Offset(对冲账户),把房贷中的2万和自己手头上的2万相对冲,这样做是为了:

——房贷中2万的贷款利息被抵消

——你仍然能随时支配使用这2万现金。但如果你把这2万现金还入房贷之后,再想要把钱拿出来(贷款top up),你需要重新向银行申请,并且万一你没有足够的收入,银行不会批准top up。

2. 增加信用卡额度

虽然信用卡属于高利息的花费方式,但如果真的紧急需要一笔钱,还可以立马从信用卡中取钱,并且大多数的信用卡都支持55天免利息。

3. 打破现有贷款,固定更低的房贷利率

新西兰各大银行陆续降低了固定期限的贷款利息,目前最低的房贷利息为一年3.05%。

如果目前你房屋贷款的固定期限还没有到期,可以考虑打破现有贷款(break loan),提早解约,从而固定上更低的房贷利率,则自动减少了每次房贷的还款额度。

需要注意的是,打破现有贷款会产生break cost,并且很有可能节省的房贷利息与break cost相差无几。即便如此,这样做也对你更有利,因为能减少每次房贷的还款额。

如果你的房贷在现有的银行已经待满了三四年,也就是说,当时银行给你的cash back(现金返还)已经不受约束了,此时,客人能考虑把房贷refinance转到另一家银行,获取新银行的cash back,来弥补break cost。

4. 延长房贷还款期限

假设你现有的房屋贷款还剩10年还清,那么现在把贷款解约,重新延长房贷还款期限至30年。贷款期限延长了,每次的贷款还款额自然就减少了。

同样地,打破现有贷款也会产生费用。我们也可以通过把贷款refinance到新的银行来弥补这些成本。

另外,同时运用以上3种方法:把贷款refinance到其他银行,拿到新银行给的cash back,并且把贷款从之前的10年还款期限延长至30年,再重新固定上更低的房贷利息,这样的三重效应能非常有效的帮助你减少还房贷的压力。

5. 房贷还款方式由本金加利息调整为“只还利息”(Interest Only)

如果你的房屋贷款只还利息,暂时不用还本金,那么每次的贷款还款额便能少些。“只还利息”作为临时减少还贷压力是非常有效的,但这种房贷还款方式会cost你更多,不建议长期使用。

6. Mortgage Holiday(贷款偿付假期)

字如其意,Mortgage Holiday可以让目前没有能力按期支付贷款的人暂时不用偿还贷款,给还款者一段喘息的时间。例如,银行给还款者3个月的时间,在这3个月内,还款者不用还贷,可以在这段时间自我调整,待到3个月后再继续还贷。

在申请Mortgage Holiday前,你要考虑有什么后果。因为虽然你在holiday期间不需要还贷款,但每月的利息仍在逐步累积,也就是常说的利滚利,之后要偿还的钱也就更多。

7. 暂时停止KiwiSaver

如果你的工作正在交着kiwiSaver,不妨考虑暂时停止上缴KiwiSaver,这样拿到手上的工资能更多点。

8. 减少非必要的生活开支

假设你习惯于每周末花一两百出去吃顿大餐,现在可以考虑减少这部分“非必要”的开销,让自己手上的现金留有的越多越好。

9. 多招收房客

自己家的房子,不管是自住房还是出租房,看看是否能多招一些租客。

10. 寻找Part-time工作

如果你有多余的时间,可以再去找一份兼职工作。对于那些已经减少了工作小时数的人而言,此时更可以出去再找份兼职工作,来缓解家中的经济压力。

11. 出租自己的房子,与家人同住

暂时把自己的房子出租出去,搬家到父母家或兄弟姐妹家同住,来节省生活开支。

12. 出售不常用的“大件物品”

出售家中不常使用的“大件物品”,如不常开的车,不常使用的家用电器等等,这样能转化更多的现金。

13. 出售现有投资房

最后一步,实在走投无路时,你可以考虑把自己的房子卖了,尤其是出售投资房,而非自住房。尽早为出售房产做准备,也不至于还不上房贷,从而导致银行强迫你卖房。

以上这些方法能有效帮助你在工作收入减少的情况下缓解房贷还款压力。千万要提早做好准备,避免偿还不了房贷的情况发生。我们小宇信贷非常乐意为您提供专业的建议,助您在危难时期仍能顾及上偿还房屋贷款,而不至于丢失了自己的信用度。

声明:本文中的内容仅供一般情况之用。任何信息,意见,观点和建议,没有考虑个人的特定财务状况或目标,因此,不构成个性化的财务建议。因此,我们建议您在采取任何行动之前向您的贷款顾问寻求建议。

点击这里联系小宇信贷

也可长按扫描下方二维码联系我们

其他贷款博客推荐

Archive

- April 2026 (1)

- February 2026 (1)

- December 2025 (1)

- October 2025 (1)

- August 2025 (2)

- July 2025 (1)

- June 2025 (2)

- April 2025 (1)

- October 2024 (1)

- July 2024 (1)

- June 2024 (1)

- April 2024 (1)

- January 2024 (1)

- December 2023 (1)

- November 2023 (3)

- October 2023 (3)

- September 2023 (3)

- August 2023 (2)

- July 2023 (4)

- June 2023 (2)

- May 2023 (5)

- April 2023 (4)

- March 2023 (2)

- February 2023 (3)

- November 2022 (4)

- October 2022 (1)

- September 2022 (2)

- August 2022 (1)

- July 2022 (4)

- June 2022 (2)

- April 2022 (1)

- March 2022 (3)

- February 2022 (1)

- December 2021 (3)

- November 2021 (3)

- October 2021 (3)

- September 2021 (3)

- August 2021 (2)

- July 2021 (2)

- June 2021 (2)

- May 2021 (3)

- April 2021 (3)

- March 2021 (3)

- February 2021 (4)

- January 2021 (3)

- December 2020 (3)

- November 2020 (4)

- October 2020 (3)

- September 2020 (2)

- August 2020 (2)

- July 2020 (5)

- June 2020 (3)

- May 2020 (3)

- April 2020 (4)

- March 2020 (4)

- February 2020 (3)

- January 2020 (3)

- December 2019 (1)

- November 2019 (4)

- October 2019 (5)

- September 2019 (4)

- August 2019 (4)

- July 2019 (5)

- June 2019 (4)

- May 2019 (5)

- April 2019 (3)

- March 2019 (5)

- February 2019 (3)

- January 2019 (1)

- November 2018 (1)

- October 2018 (1)

- January 2018 (4)