新西兰自雇人士:你的生意受到冠状病毒影响了吗?

Posted by: Connie in 金融知识

小宇上周六与家人共同外出吃饭,来到一家常去的中餐馆。与之前所不同的是,原本到了周末晚上的六点,本该门庭若市的用餐大厅,现在却冷冷清清,没有一位客人,就连餐馆的灯光也全都关了,仅仅保留了前台的灯光。

看到如此冷清的景象,小宇和餐馆老板交谈了一番,得知虽然新冠病毒在新西兰还没有大范围爆发,但对餐馆老板的影响非常严重,现在很少有人外出吃饭,房租还得照付,许多餐馆不得不因此裁员。

小宇自己也是企业主,经营着小宇信贷,一路以来也经历过低谷。比如在2017年新西兰房市不景气和银行贷款政策收紧的时候,对小宇信贷的生意影响也很大。

对于在新西兰自己做生意的自雇人士,难免会受到外在因素的影响,比如经济因素的影响,而往往这些影响因素是不可控的。

在今天的小宇频道里,对于在新西兰自己做生意的老板们,小宇这里有五点关于新西兰房屋贷款的小贴士,来帮助各个企业主自我检测,这样才能尽量减少外在因素对自己的影响。

对于新西兰自雇人士,你的生意受到冠状病毒影响了吗?

视频时间轴

贴士1: 不要把所有鸡蛋放在一个篮子里-- 00:55

贴士2: Revolving (循环信用贷款账号)和Offset account (对冲账户) -- 05:00

贴士3: 房贷还款策略:只有一套房在还本金+利息,其他房产均只还利息-- 07:47

贴士4: 家庭住宅和投资房不放在个人名下,而放于其他entity之下 -- 08:30

贴士5: 50万以上的房贷分成两部分 -- 09:03

当外在经济因素影响到自己的生意时,现金流则首先受到影响。因为即使生意不好,但是有些支出还得照付,利润因此减少,现金流也就减少了。在这种情况下,对于自雇人士而言,如何才能确保自己在新西兰的房屋贷款不受到影响呢?

贴士 1: 不要把所有鸡蛋放在一个篮子里

其一,不要把所有房产都抵押给同一家银行。

假设你在新西兰有一套自住房和一套投资房,并且这两套房产都抵押给了同一家银行。在经济不好时,如果你打算变卖一套房产来获取一些投资于生意的现金,银行有权决定将多少售房所得还入现有的房贷之中,甚至当你收入不好的时候,银行有可能会把所有卖房所得用于偿还房贷。

相反的是,如果各个房产分别抵押给了不同的银行,当你做生意需要现金时,通过出售一套房产,你只需还掉在这套房产上所欠的钱给银行,剩下的现金便可获取。

其二,生意所在的银行账户与房屋贷款不在同一家。

有些老板会把做生意的银行账号和房贷放在同一家银行,当向银行申请房屋贷款时,就不用再次提交bank statement。这样做虽然方便,但是存在不少隐患:万一你的生意出现问题,银行有权冻结你生意的入账,对你的房贷非常不利。所以建议把做生意的银行账户和房屋贷款分开放不同的银行。

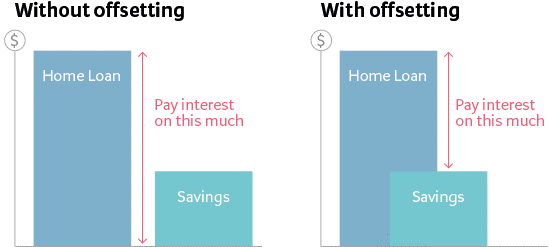

贴士 2: Revolving (循环信用贷款账号)和Offset account (对冲账户)

每家银行都有能开设revolving循环账户,并非所有银行都提供offset对冲账户。这两者的共同目标是相似的,仅有些细小的差别。如果您不了解它们是什么意思,可回顾我们之前的文章:

revolving循环账户和offset对冲账户有什么好处?

通过把存款账号和贷款账号相对冲,为你节省房贷利息。对于在新西兰自己做生意的老板们,每月的收入可能不稳定,如果能设立一个revolving循环账户或是offset对冲账户,就能把每月多出来的钱对冲贷款,来减少房贷利息。

另一个好处是,当生意上出现现金流的问题,可以把钱从revolving循环账户或是offset对冲账户里取出。如果不设立这个账户的话,假设当时把钱都还进了房贷,此时,你必须要向银行申请才能把钱拿出来用,而万一你的收入达不到要求,银行不会同意你Top up的申请。

我们建议提早设立revolving循环账户或offset对冲账户,这样既能节省利息,还能在需要用钱时,能把钱取出来。

早在2008年全球金融危机时,一些人逼不得已进行mortgagee sale(银行强迫变卖房产),当时大家走到这一步完全是因为现金流断了,没了还贷能力。而如果能提早开设revolving循环账户或offset对冲账户,就能帮助这些人在危机时挺过去,而不至于变卖房产,而这些房产的价值现在恐怕早已翻倍了。

同样地,如今面对冠状病毒在新西兰对大家带来的影响,我们也该提早设立revolving循环账户或offset对冲账户。哪怕生意上收到病毒的影响,也能助你挺过去。

贴士 3: 房贷还款策略:只有一套房在还本金+利息,其他房产均只还利息

如果你的自住房贷款还没还清,建议你以本金+利息的贷款还款方式来还,其他投资房设置为只还利息,这样就能尽快还完自住房的房贷,尽早解除银行抵押。

待到自住房贷款已还清时,先把贷款数额最小的投资房,以本金+利息的还款方式还清,其他投资房仍旧只还利息。依此类推,把房贷抵押物一一解除,最大化保护你的资产

贴士 4: 家庭住宅和投资房不放在个人名下,而放于其他entity之下

Entity(实体)包括公司和信托。如果能尽可能减少自己名下的资产,这样一旦出现问题,至少你的资产能得以保护。至于该用哪一种entity,以及具体该如何操作,建议大家咨询专业的会计和律师。

贴士 5: 50万以上的房贷分成两部分

假设你有100万的贷款,万一房贷利息上涨0.5%,可能会对现金流产生很大的影响,无法背负更多的贷款压力。而如果你能提早将100万的房贷分成两部分,这样当房贷利率上涨时,只有一部分贷款到期,留有一定时间来应对。

对于在新西兰自己做做小生意的广大老板们,你们的房屋贷款做到了以上五点吗?如果没有,欢迎联系小宇信贷,我们很乐意为您免费制定策略,帮助你度过这次的难关,祝您生意越来越好。

声明:本文中的内容仅供一般情况之用。任何信息,意见,观点和建议,没有考虑个人的特定财务状况或目标,因此,不构成个性化的财务建议。因此,我们建议您在采取任何行动之前向您的贷款顾问寻求建议。

点击这里联系小宇信贷

也可长按扫描下方二维码联系我们

小宇其他贷款博客推荐

多个房产抵押给同一家银行,有什么风险?

新西兰买房,所有权架构为什么那么重要?

新西兰房屋贷款Interest Only在两年内要到期了怎么办?

小宇上周六与家人共同外出吃饭,来到一家常去的中餐馆。与之前所不同的是,原本到了周末晚上的六点,本该门庭若市的用餐大厅,现在却冷冷清清,没有一位客人,就连餐馆的灯光也全都关了,仅仅保留了前台的灯光。

看到如此冷清的景象,小宇和餐馆老板交谈了一番,得知虽然新冠病毒在新西兰还没有大范围爆发,但对餐馆老板的影响非常严重,现在很少有人外出吃饭,房租还得照付,许多餐馆不得不因此裁员。

小宇自己也是企业主,经营着小宇信贷,一路以来也经历过低谷。比如在2017年新西兰房市不景气和银行贷款政策收紧的时候,对小宇信贷的生意影响也很大。

对于在新西兰自己做生意的自雇人士,难免会受到外在因素的影响,比如经济因素的影响,而往往这些影响因素是不可控的。

在今天的小宇频道里,对于在新西兰自己做生意的老板们,小宇这里有五点关于新西兰房屋贷款的小贴士,来帮助各个企业主自我检测,这样才能尽量减少外在因素对自己的影响。

对于新西兰自雇人士,你的生意受到冠状病毒影响了吗?

视频时间轴

贴士1: 不要把所有鸡蛋放在一个篮子里-- 00:55

贴士2: Revolving (循环信用贷款账号)和Offset account (对冲账户) -- 05:00

贴士3: 房贷还款策略:只有一套房在还本金+利息,其他房产均只还利息-- 07:47

贴士4: 家庭住宅和投资房不放在个人名下,而放于其他entity之下 -- 08:30

贴士5: 50万以上的房贷分成两部分 -- 09:03

当外在经济因素影响到自己的生意时,现金流则首先受到影响。因为即使生意不好,但是有些支出还得照付,利润因此减少,现金流也就减少了。在这种情况下,对于自雇人士而言,如何才能确保自己在新西兰的房屋贷款不受到影响呢?

贴士 1: 不要把所有鸡蛋放在一个篮子里

其一,不要把所有房产都抵押给同一家银行。

假设你在新西兰有一套自住房和一套投资房,并且这两套房产都抵押给了同一家银行。在经济不好时,如果你打算变卖一套房产来获取一些投资于生意的现金,银行有权决定将多少售房所得还入现有的房贷之中,甚至当你收入不好的时候,银行有可能会把所有卖房所得用于偿还房贷。

相反的是,如果各个房产分别抵押给了不同的银行,当你做生意需要现金时,通过出售一套房产,你只需还掉在这套房产上所欠的钱给银行,剩下的现金便可获取。

其二,生意所在的银行账户与房屋贷款不在同一家。

有些老板会把做生意的银行账号和房贷放在同一家银行,当向银行申请房屋贷款时,就不用再次提交bank statement。这样做虽然方便,但是存在不少隐患:万一你的生意出现问题,银行有权冻结你生意的入账,对你的房贷非常不利。所以建议把做生意的银行账户和房屋贷款分开放不同的银行。

贴士 2: Revolving (循环信用贷款账号)和Offset account (对冲账户)

每家银行都有能开设revolving循环账户,并非所有银行都提供offset对冲账户。这两者的共同目标是相似的,仅有些细小的差别。如果您不了解它们是什么意思,可回顾我们之前的文章:

revolving循环账户和offset对冲账户有什么好处?

通过把存款账号和贷款账号相对冲,为你节省房贷利息。对于在新西兰自己做生意的老板们,每月的收入可能不稳定,如果能设立一个revolving循环账户或是offset对冲账户,就能把每月多出来的钱对冲贷款,来减少房贷利息。

另一个好处是,当生意上出现现金流的问题,可以把钱从revolving循环账户或是offset对冲账户里取出。如果不设立这个账户的话,假设当时把钱都还进了房贷,此时,你必须要向银行申请才能把钱拿出来用,而万一你的收入达不到要求,银行不会同意你Top up的申请。

我们建议提早设立revolving循环账户或offset对冲账户,这样既能节省利息,还能在需要用钱时,能把钱取出来。

早在2008年全球金融危机时,一些人逼不得已进行mortgagee sale(银行强迫变卖房产),当时大家走到这一步完全是因为现金流断了,没了还贷能力。而如果能提早开设revolving循环账户或offset对冲账户,就能帮助这些人在危机时挺过去,而不至于变卖房产,而这些房产的价值现在恐怕早已翻倍了。

同样地,如今面对冠状病毒在新西兰对大家带来的影响,我们也该提早设立revolving循环账户或offset对冲账户。哪怕生意上收到病毒的影响,也能助你挺过去。

贴士 3: 房贷还款策略:只有一套房在还本金+利息,其他房产均只还利息

如果你的自住房贷款还没还清,建议你以本金+利息的贷款还款方式来还,其他投资房设置为只还利息,这样就能尽快还完自住房的房贷,尽早解除银行抵押。

待到自住房贷款已还清时,先把贷款数额最小的投资房,以本金+利息的还款方式还清,其他投资房仍旧只还利息。依此类推,把房贷抵押物一一解除,最大化保护你的资产

贴士 4: 家庭住宅和投资房不放在个人名下,而放于其他entity之下

Entity(实体)包括公司和信托。如果能尽可能减少自己名下的资产,这样一旦出现问题,至少你的资产能得以保护。至于该用哪一种entity,以及具体该如何操作,建议大家咨询专业的会计和律师。

贴士 5: 50万以上的房贷分成两部分

假设你有100万的贷款,万一房贷利息上涨0.5%,可能会对现金流产生很大的影响,无法背负更多的贷款压力。而如果你能提早将100万的房贷分成两部分,这样当房贷利率上涨时,只有一部分贷款到期,留有一定时间来应对。

对于在新西兰自己做做小生意的广大老板们,你们的房屋贷款做到了以上五点吗?如果没有,欢迎联系小宇信贷,我们很乐意为您免费制定策略,帮助你度过这次的难关,祝您生意越来越好。

声明:本文中的内容仅供一般情况之用。任何信息,意见,观点和建议,没有考虑个人的特定财务状况或目标,因此,不构成个性化的财务建议。因此,我们建议您在采取任何行动之前向您的贷款顾问寻求建议。

点击这里联系小宇信贷

也可长按扫描下方二维码联系我们

小宇其他贷款博客推荐

多个房产抵押给同一家银行,有什么风险?

新西兰买房,所有权架构为什么那么重要?

新西兰房屋贷款Interest Only在两年内要到期了怎么办?

Archive

- April 2026 (1)

- February 2026 (1)

- December 2025 (1)

- October 2025 (1)

- August 2025 (2)

- July 2025 (1)

- June 2025 (2)

- April 2025 (1)

- October 2024 (1)

- July 2024 (1)

- June 2024 (1)

- April 2024 (1)

- January 2024 (1)

- December 2023 (1)

- November 2023 (3)

- October 2023 (3)

- September 2023 (3)

- August 2023 (2)

- July 2023 (4)

- June 2023 (2)

- May 2023 (5)

- April 2023 (4)

- March 2023 (2)

- February 2023 (3)

- November 2022 (4)

- October 2022 (1)

- September 2022 (2)

- August 2022 (1)

- July 2022 (4)

- June 2022 (2)

- April 2022 (1)

- March 2022 (3)

- February 2022 (1)

- December 2021 (3)

- November 2021 (3)

- October 2021 (3)

- September 2021 (3)

- August 2021 (2)

- July 2021 (2)

- June 2021 (2)

- May 2021 (3)

- April 2021 (3)

- March 2021 (3)

- February 2021 (4)

- January 2021 (3)

- December 2020 (3)

- November 2020 (4)

- October 2020 (3)

- September 2020 (2)

- August 2020 (2)

- July 2020 (5)

- June 2020 (3)

- May 2020 (3)

- April 2020 (4)

- March 2020 (4)

- February 2020 (3)

- January 2020 (3)

- December 2019 (1)

- November 2019 (4)

- October 2019 (5)

- September 2019 (4)

- August 2019 (4)

- July 2019 (5)

- June 2019 (4)

- May 2019 (5)

- April 2019 (3)

- March 2019 (5)

- February 2019 (3)

- January 2019 (1)

- November 2018 (1)

- October 2018 (1)

- January 2018 (4)