投资房LVR贷款比例即将下调回70%!抓紧最后3周多买房

Posted by: 小宇Connie in 房产投资

2020年新西兰的房地产市场持续火热,各个地区的房产价格不断创历史新高,奥克兰的房屋中位价更是突破了百万纽币大关。

上周三(11月11日),新西兰主流银行ASB宣布,申请投资房贷款的贷款比例(LVR)由80%下调至70%,并且立马生效。周五,ANZ也宣布下调投资房贷款比例至70%,并于12月7日开始执行。目前为止,共有两家新西兰银行宣布提高投资房首付比例。

投资房LVR贷款比例即将下调至70%

视频时间轴

1. 回顾:新西兰投资房LVR贷款比例政策 - 00:54

2. 已有两家银行下调投资房的贷款比例 - 02:54

3. 新西兰还有哪些银行/贷款机构仍允许80%的投资房LVR贷款比例呢?- 04:30

4. 新西兰投资房LVR贷款比例由80%降至70%,对于买房贷款有什么影响?- 07:17

5. 新西兰投资房LVR贷款比例即将由80%恢复至70%,该如何锁定机会贷出更多买投资房?- 10:16

6. 如果我正准备申请/已经拿到预批,LVR恢复到70%会影响我吗?- 15:36

1. 回顾:新西兰投资房LVR贷款比例政策

2020年5月1日,为了促进借贷,新西兰储备银行正式宣布取消LVR买房贷款比例的限制。而在这之前,购买投资房的贷款比例通常为70%,虽然有5%的借款者可以申请超过7成的贷款比例,但很难得到银行的批准;自住房的贷款比例通常为80%,还是有少部分人可以申请到超过8成的贷款比例。

自从储备银行宣布取消LVR买房贷款比例的限制后,当时有许多人误以为在新西兰买房不用付首付了,其实不然,只是说明储备银行解除了对银行的限制,但银行为了控制风险,决不会出台买房不用首付的政策。

当时,大部分新西兰银行都宣布将投资房贷款比例提高至80%。这对于许多房地产投资者而言是个好消息,尤其对于苦于买房首付/equity不够,但收入足够的投资者,LVR的调高则能帮助到他们贷出更多。

2. 已有两家银行下调投资房的贷款比例

原本预计新西兰会在明年的年初才下调投资房LVR至原先的70%,但万万没想到已有两家新西兰银行提早下调LVR了。

上周三(11月11日),新西兰主流银行ASB宣布,申请投资房贷款的贷款比例(LVR)由80%下调至70%,并且立马生效。

ANZ也宣布,从12月7日起,投资房的贷款比例(LVR)由80%下调至70%。但ANZ并没有给出更多的细节,比如:

新政策是按照贷款申请的递交日期为准吗?也就是说,只要在12月7日之前递交,那么还是可以按照旧的政策执行?还是按照贷款的批准日期为准?甚至更极端的做法是,过去也曾发生过,取消目前所有的预批,一切按照新的政策执行?

根据小宇信贷以往的经验来看,ANZ很有可能会以预批的批准日期为准,因为这个新政策并非是由新西兰的储备银行制定的,而只是银行自发地对其贷款政策做出调整。

3. 新西兰还有哪些银行/贷款机构仍允许80%的投资房LVR贷款比例呢?

ANZ :12月7日前仍能批80%的投资房贷款

BNZ:仍能批80%的投资房贷款比例,但BNZ对借贷者的收入要求不一样。在同样收入的情况下,申请70%LVR与申请80%LVR的贷款能力是有所区别的。

中国银行(新西兰):仍能做到80%的投资房贷款比例,但中国银行暂时不处理贷款预批的申请,只批live deal。Live deal指的是已经签下了房屋买卖合同的贷款申请,这一般适用于通过议价的方式购买房屋或refinance(转银行),而不是通过拍卖的形式购买。除了新西兰的银行以外,还有非银行(non-bank)的贷款机构能贷出80%的投资房贷款比例。新西兰的非银行(non-bank)贷款机构一般分为两种类别:

第一种是以资产价值为主要的衡量目标,他们不会非常注重收入,而是更加注重用于抵押的物业,虽然利息远远高于银行,但仍旧有其市场价值。

第二种是primary non-bank,与银行有些类似,需要评估借贷者的收入,并且主要借贷业务也是住房贷款。不同的是,这些primary non-bank的许多贷款产品弥补了银行贷款产品的空白。

目前primary non-bank仍允许80%的投资房贷款比例,常见的机构有:Resimac, Select, Pepper Money。他们的贷款利息只比银行略高出1%至1.5%,也就是说,目前银行的利息在2.39%左右,而他们的利息大约在3%至4%之间,仍是可负担的起的。

4. 新西兰投资房LVR贷款比例由80%降至70%,对于买房贷款有什么影响?

这里将以案例的形式,谈谈投资房LVR的下调会如何影响到你购买下一套房产的贷款额度。

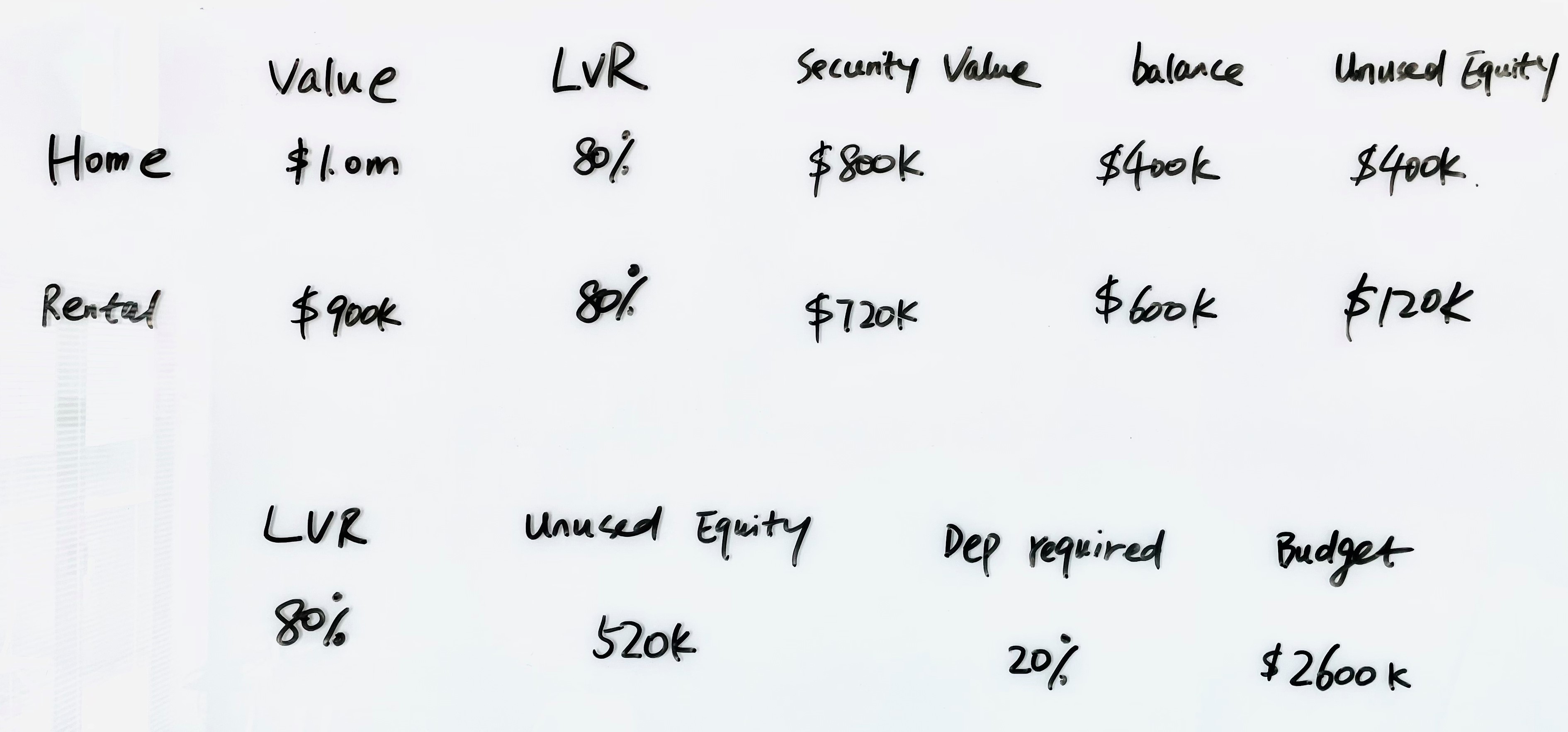

在这个案例里,各有一套自住房和投资房。自住房的市场价值为100万,根据80%的LVR贷款比例来计算,理论上最多可以贷出80万的贷款。由于目前在自住房上还有40万的贷款要还,所以这套房上还没有利用起来的equity为40万(80万减去40万)。

当投资房的LVR贷款比例仍为80%时,买投资房能贷多少?

投资房的价值为90万,如果是80%的贷款比例,那么最多能贷出72万的贷款。目前这套投资房上还有60万的贷款要还,没利用上的equity则为12万(72万减去60万)。

所以,两套房产上还没使用的equity总共为52万。也就是说,如果贷款购买下一套投资房只需拿出20%的买房首付时,你的买房预算可以高达260万,前提是你有足够的收入能负担的起这部分贷款。

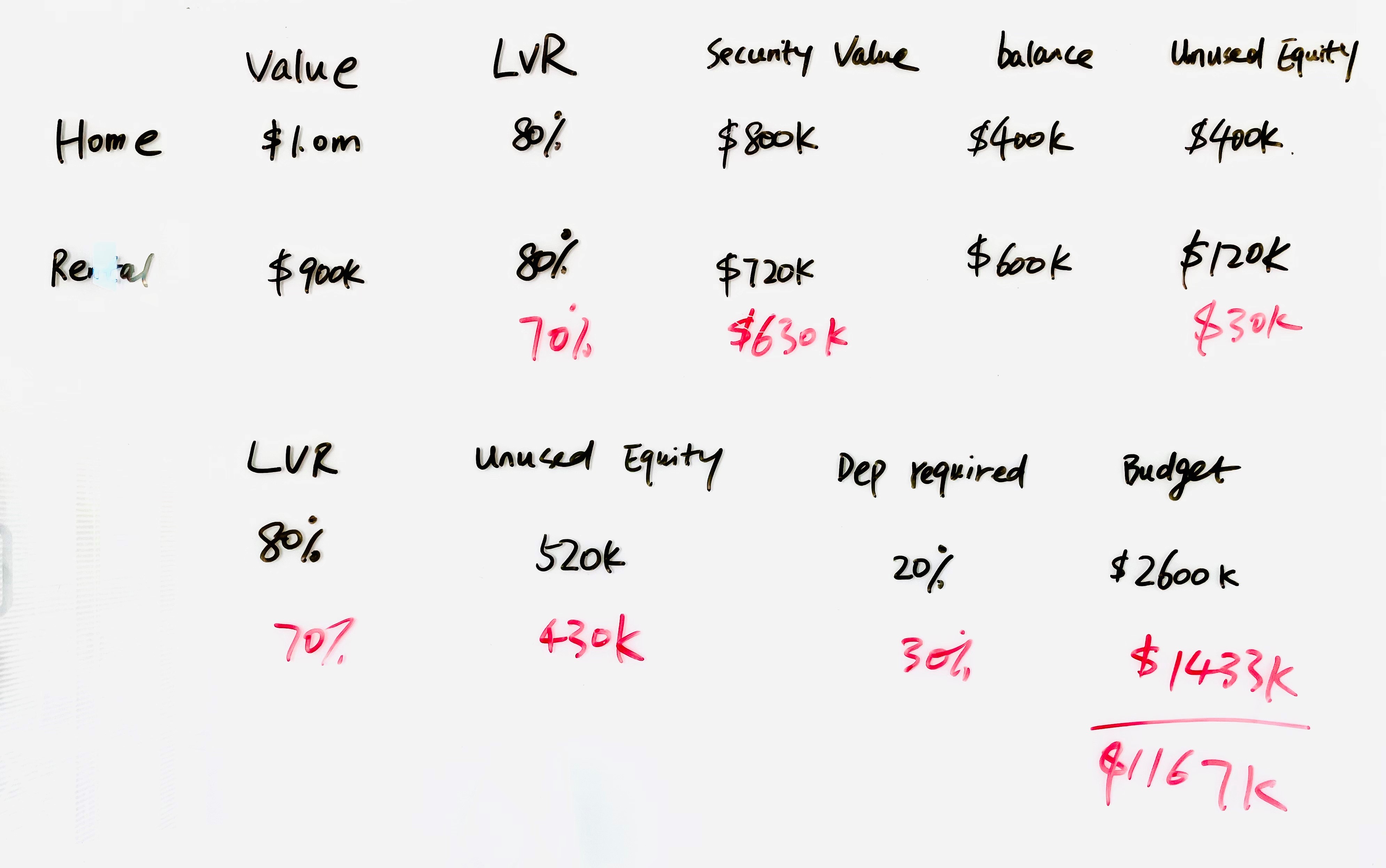

如果投资房的LVR贷款比例下调至70%,买投资房能贷多少?

若银行下调投资房的LVR至70%,那么投资房上没有使用的equity则减少至3万(90万 x 70% 减去60万),两套房上没使用的equity总共为43万(40万加上3万)。由于买下一套投资房的首付需要30%,买房预算则变成了143万。与之前80%的LVR时可以买到260万的房子相比,现在的买房预算减少了116万!这是不是相当于少买了一套房!

5. 新西兰投资房LVR贷款比例即将由80%恢复至70%,该如何锁定机会贷出更多买投资房?

目前,还有一部分银行能允许80%的投资房贷款比例,该如何趁早抓住机会呢?小宇信贷曾在今年7月初的专题中提出一些可行的办法,帮助您最大化并且锁定现有房产上还没有使用的equity,让您在购买下一套房产时能贷出更多。这里我们将再带您回顾一下:

如果您现有的自住房和投资房都抵押给了同一家银行:

第一,把贷款分散在不同的银行,并且在投资房上贷出80%

建议把自住房和投资房的贷款分散在不同的银行。尽量在投资房上贷出80%,剩余的贷款再放在自住房上。因为如果投资房和自住房的贷款都在同一家银行,等到之后投资房的LVR贷款比例由现在的80%恢复到了之前的70%,那么之前计算出的多增加的买房预算也就泡汤了。

至于是将投资房的贷款转走,还是自住房的贷款转走?小宇作为专业负责的贷款经纪,可以根据你的个人情况,为你量身定做最适合你的方案。因为这其中涉及到许多需要考量的因素,包括:哪笔贷款先到期?有没有贷款还没有待满三到四年(银行现金返还的条款)?哪家银行适合自住房?哪家银行更适合投资房?等等。

第二,如果equity足够多,可能可以解除部分抵押的房产

如果你有多套投资房,那么随着投资房上累计的equity越多,80%的LVR与70%LVR之间所相差的买房预算会越来越多。当equity有很多的情况下,可能可以把部分的房产解除抵押,这个过程被称为discharge。这样一来,你的资产得到了保护,并且将来可以用这些房产去其他银行那申请新的贷款,或许能贷出更多。

如果现有的自住房和投资房的贷款已经分散在不同的银行:

投资房贷款所在的银行是否允许80%的贷款比例?如果不行,则考虑把投资房refinance转银行至可以贷出80%的银行。如果投资房所在的银行仍允许80%的贷款比例,但你并没有借到80%的LVR,则可以将投资房的贷款topup至80%,用于偿还自住房上的贷款。这样一来,equity都保留在自住房上,哪怕之后投资房的LVR贷款比例限制恢复到了之前的70%,也不会影响到自住房上的贷款。

估价报告(RV)也许能帮助你锁定现有房产上的equity

新西兰银行如何评估房产的价值呢?EV与RV有什么区别?

银行使用EV(Estimated Value)对房屋的价值进行大致的估算。原理是,第三方平台会根据最近房屋市场的销售情况,来估算您房屋的市场价值。但这仅仅只是一个估算,并且也没有考虑到房屋内部的实际状况,所以EV并不能真正代表房屋实际的市场价值。再加上目前新西兰的房地产市场十分火热,导致房屋的价格不断飙升,所以EV很有可能低于房屋真正的市场价值。

什么是RV? 花钱请估价师对房屋进行整体评估而得出的房屋价值被称为RV,如果不做RV,那么银行则会默认使用EV作为房屋的市场价值,这意味着房屋真正的市场价值没有得到体现,那么就不能最大化自住房上的equity,也就不能贷出更多买下套房产了。

RV的费用大约为房产价格的千分之一,也就是说,100万的房产做一次RV的费用约为1千刀。当你向银行申请房屋贷款时,可以先propose这套房屋的价值为100万,等到银行批了预批后,再请估价师为房屋进行估价,也就不会白白花钱了。

6. 如果我正准备申请/已经拿到预批,LVR恢复到70%会影响我吗?

最近有客人咨询我们:“我现在还没有拿到银行的房屋贷款预批,那么投资房LVR贷款比例即将恢复到70%会影响我吗?”

如果你还没有贷款预批,请尽快向银行申请吧。如果你已经拿到了贷款预批,建议在预批的有效期内赶紧买房,不然,就得按照新的LVR政策执行了,导致现有房产上可以使用的equity变少了,这意味着你买下一套投资房时,能贷出的钱更少了,甚至有可能贷不出足够的钱来买房。

申请贷款要趁早

建议大家尽早行动,因为快到年末圣诞节了,许多购房者都急着赶在年底前完成买房贷款,所以银行处理贷款申请的速度会非常慢,再加上有些银行马上就要恢复80%的投资房贷款比例了,预计会有更多人赶在新政策生效前向银行申请贷款预批。另外,即使你不是ANZ或ASB的客人,其他银行也有可能会向他们看齐,随时调低投资房贷款的LVR。贷款宜早不宜晚!

如果您也想抓紧最后三周的机会,申请新的贷款,或是审核现有的贷款结构,欢迎联系我们。

点击这里联系小宇信贷

也可长按扫描下方二维码联系我们

更多相关文章:

用equity作首付买下一套投资房: equity放错银行,小心预批延迟

声明:本文中的内容仅供一般情况之用。任何信息,意见,观点和建议,没有考虑个人的特定财务状况或目标,因此,不构成个性化的财务建议。因此,我们建议您在采取任何行动之前向您的贷款顾问寻求建议。

2020年新西兰的房地产市场持续火热,各个地区的房产价格不断创历史新高,奥克兰的房屋中位价更是突破了百万纽币大关。

上周三(11月11日),新西兰主流银行ASB宣布,申请投资房贷款的贷款比例(LVR)由80%下调至70%,并且立马生效。周五,ANZ也宣布下调投资房贷款比例至70%,并于12月7日开始执行。目前为止,共有两家新西兰银行宣布提高投资房首付比例。

投资房LVR贷款比例即将下调至70%

视频时间轴

1. 回顾:新西兰投资房LVR贷款比例政策 - 00:54

2. 已有两家银行下调投资房的贷款比例 - 02:54

3. 新西兰还有哪些银行/贷款机构仍允许80%的投资房LVR贷款比例呢?- 04:30

4. 新西兰投资房LVR贷款比例由80%降至70%,对于买房贷款有什么影响?- 07:17

5. 新西兰投资房LVR贷款比例即将由80%恢复至70%,该如何锁定机会贷出更多买投资房?- 10:16

6. 如果我正准备申请/已经拿到预批,LVR恢复到70%会影响我吗?- 15:36

1. 回顾:新西兰投资房LVR贷款比例政策

2020年5月1日,为了促进借贷,新西兰储备银行正式宣布取消LVR买房贷款比例的限制。而在这之前,购买投资房的贷款比例通常为70%,虽然有5%的借款者可以申请超过7成的贷款比例,但很难得到银行的批准;自住房的贷款比例通常为80%,还是有少部分人可以申请到超过8成的贷款比例。

自从储备银行宣布取消LVR买房贷款比例的限制后,当时有许多人误以为在新西兰买房不用付首付了,其实不然,只是说明储备银行解除了对银行的限制,但银行为了控制风险,决不会出台买房不用首付的政策。

当时,大部分新西兰银行都宣布将投资房贷款比例提高至80%。这对于许多房地产投资者而言是个好消息,尤其对于苦于买房首付/equity不够,但收入足够的投资者,LVR的调高则能帮助到他们贷出更多。

2. 已有两家银行下调投资房的贷款比例

原本预计新西兰会在明年的年初才下调投资房LVR至原先的70%,但万万没想到已有两家新西兰银行提早下调LVR了。

上周三(11月11日),新西兰主流银行ASB宣布,申请投资房贷款的贷款比例(LVR)由80%下调至70%,并且立马生效。

ANZ也宣布,从12月7日起,投资房的贷款比例(LVR)由80%下调至70%。但ANZ并没有给出更多的细节,比如:

新政策是按照贷款申请的递交日期为准吗?也就是说,只要在12月7日之前递交,那么还是可以按照旧的政策执行?还是按照贷款的批准日期为准?甚至更极端的做法是,过去也曾发生过,取消目前所有的预批,一切按照新的政策执行?

根据小宇信贷以往的经验来看,ANZ很有可能会以预批的批准日期为准,因为这个新政策并非是由新西兰的储备银行制定的,而只是银行自发地对其贷款政策做出调整。

3. 新西兰还有哪些银行/贷款机构仍允许80%的投资房LVR贷款比例呢?

ANZ :12月7日前仍能批80%的投资房贷款

BNZ:仍能批80%的投资房贷款比例,但BNZ对借贷者的收入要求不一样。在同样收入的情况下,申请70%LVR与申请80%LVR的贷款能力是有所区别的。

中国银行(新西兰):仍能做到80%的投资房贷款比例,但中国银行暂时不处理贷款预批的申请,只批live deal。Live deal指的是已经签下了房屋买卖合同的贷款申请,这一般适用于通过议价的方式购买房屋或refinance(转银行),而不是通过拍卖的形式购买。除了新西兰的银行以外,还有非银行(non-bank)的贷款机构能贷出80%的投资房贷款比例。新西兰的非银行(non-bank)贷款机构一般分为两种类别:

第一种是以资产价值为主要的衡量目标,他们不会非常注重收入,而是更加注重用于抵押的物业,虽然利息远远高于银行,但仍旧有其市场价值。

第二种是primary non-bank,与银行有些类似,需要评估借贷者的收入,并且主要借贷业务也是住房贷款。不同的是,这些primary non-bank的许多贷款产品弥补了银行贷款产品的空白。

目前primary non-bank仍允许80%的投资房贷款比例,常见的机构有:Resimac, Select, Pepper Money。他们的贷款利息只比银行略高出1%至1.5%,也就是说,目前银行的利息在2.39%左右,而他们的利息大约在3%至4%之间,仍是可负担的起的。

4. 新西兰投资房LVR贷款比例由80%降至70%,对于买房贷款有什么影响?

这里将以案例的形式,谈谈投资房LVR的下调会如何影响到你购买下一套房产的贷款额度。

在这个案例里,各有一套自住房和投资房。自住房的市场价值为100万,根据80%的LVR贷款比例来计算,理论上最多可以贷出80万的贷款。由于目前在自住房上还有40万的贷款要还,所以这套房上还没有利用起来的equity为40万(80万减去40万)。

当投资房的LVR贷款比例仍为80%时,买投资房能贷多少?

投资房的价值为90万,如果是80%的贷款比例,那么最多能贷出72万的贷款。目前这套投资房上还有60万的贷款要还,没利用上的equity则为12万(72万减去60万)。

所以,两套房产上还没使用的equity总共为52万。也就是说,如果贷款购买下一套投资房只需拿出20%的买房首付时,你的买房预算可以高达260万,前提是你有足够的收入能负担的起这部分贷款。

如果投资房的LVR贷款比例下调至70%,买投资房能贷多少?

若银行下调投资房的LVR至70%,那么投资房上没有使用的equity则减少至3万(90万 x 70% 减去60万),两套房上没使用的equity总共为43万(40万加上3万)。由于买下一套投资房的首付需要30%,买房预算则变成了143万。与之前80%的LVR时可以买到260万的房子相比,现在的买房预算减少了116万!这是不是相当于少买了一套房!

5. 新西兰投资房LVR贷款比例即将由80%恢复至70%,该如何锁定机会贷出更多买投资房?

目前,还有一部分银行能允许80%的投资房贷款比例,该如何趁早抓住机会呢?小宇信贷曾在今年7月初的专题中提出一些可行的办法,帮助您最大化并且锁定现有房产上还没有使用的equity,让您在购买下一套房产时能贷出更多。这里我们将再带您回顾一下:

如果您现有的自住房和投资房都抵押给了同一家银行:

第一,把贷款分散在不同的银行,并且在投资房上贷出80%

建议把自住房和投资房的贷款分散在不同的银行。尽量在投资房上贷出80%,剩余的贷款再放在自住房上。因为如果投资房和自住房的贷款都在同一家银行,等到之后投资房的LVR贷款比例由现在的80%恢复到了之前的70%,那么之前计算出的多增加的买房预算也就泡汤了。

至于是将投资房的贷款转走,还是自住房的贷款转走?小宇作为专业负责的贷款经纪,可以根据你的个人情况,为你量身定做最适合你的方案。因为这其中涉及到许多需要考量的因素,包括:哪笔贷款先到期?有没有贷款还没有待满三到四年(银行现金返还的条款)?哪家银行适合自住房?哪家银行更适合投资房?等等。

第二,如果equity足够多,可能可以解除部分抵押的房产

如果你有多套投资房,那么随着投资房上累计的equity越多,80%的LVR与70%LVR之间所相差的买房预算会越来越多。当equity有很多的情况下,可能可以把部分的房产解除抵押,这个过程被称为discharge。这样一来,你的资产得到了保护,并且将来可以用这些房产去其他银行那申请新的贷款,或许能贷出更多。

如果现有的自住房和投资房的贷款已经分散在不同的银行:

投资房贷款所在的银行是否允许80%的贷款比例?如果不行,则考虑把投资房refinance转银行至可以贷出80%的银行。如果投资房所在的银行仍允许80%的贷款比例,但你并没有借到80%的LVR,则可以将投资房的贷款topup至80%,用于偿还自住房上的贷款。这样一来,equity都保留在自住房上,哪怕之后投资房的LVR贷款比例限制恢复到了之前的70%,也不会影响到自住房上的贷款。

估价报告(RV)也许能帮助你锁定现有房产上的equity

新西兰银行如何评估房产的价值呢?EV与RV有什么区别?

银行使用EV(Estimated Value)对房屋的价值进行大致的估算。原理是,第三方平台会根据最近房屋市场的销售情况,来估算您房屋的市场价值。但这仅仅只是一个估算,并且也没有考虑到房屋内部的实际状况,所以EV并不能真正代表房屋实际的市场价值。再加上目前新西兰的房地产市场十分火热,导致房屋的价格不断飙升,所以EV很有可能低于房屋真正的市场价值。

什么是RV? 花钱请估价师对房屋进行整体评估而得出的房屋价值被称为RV,如果不做RV,那么银行则会默认使用EV作为房屋的市场价值,这意味着房屋真正的市场价值没有得到体现,那么就不能最大化自住房上的equity,也就不能贷出更多买下套房产了。

RV的费用大约为房产价格的千分之一,也就是说,100万的房产做一次RV的费用约为1千刀。当你向银行申请房屋贷款时,可以先propose这套房屋的价值为100万,等到银行批了预批后,再请估价师为房屋进行估价,也就不会白白花钱了。

6. 如果我正准备申请/已经拿到预批,LVR恢复到70%会影响我吗?

最近有客人咨询我们:“我现在还没有拿到银行的房屋贷款预批,那么投资房LVR贷款比例即将恢复到70%会影响我吗?”

如果你还没有贷款预批,请尽快向银行申请吧。如果你已经拿到了贷款预批,建议在预批的有效期内赶紧买房,不然,就得按照新的LVR政策执行了,导致现有房产上可以使用的equity变少了,这意味着你买下一套投资房时,能贷出的钱更少了,甚至有可能贷不出足够的钱来买房。

申请贷款要趁早

建议大家尽早行动,因为快到年末圣诞节了,许多购房者都急着赶在年底前完成买房贷款,所以银行处理贷款申请的速度会非常慢,再加上有些银行马上就要恢复80%的投资房贷款比例了,预计会有更多人赶在新政策生效前向银行申请贷款预批。另外,即使你不是ANZ或ASB的客人,其他银行也有可能会向他们看齐,随时调低投资房贷款的LVR。贷款宜早不宜晚!

如果您也想抓紧最后三周的机会,申请新的贷款,或是审核现有的贷款结构,欢迎联系我们。

点击这里联系小宇信贷

也可长按扫描下方二维码联系我们

更多相关文章:

用equity作首付买下一套投资房: equity放错银行,小心预批延迟

声明:本文中的内容仅供一般情况之用。任何信息,意见,观点和建议,没有考虑个人的特定财务状况或目标,因此,不构成个性化的财务建议。因此,我们建议您在采取任何行动之前向您的贷款顾问寻求建议。

Archive

- April 2026 (1)

- February 2026 (1)

- December 2025 (1)

- October 2025 (1)

- August 2025 (2)

- July 2025 (1)

- June 2025 (2)

- April 2025 (1)

- October 2024 (1)

- July 2024 (1)

- June 2024 (1)

- April 2024 (1)

- January 2024 (1)

- December 2023 (1)

- November 2023 (3)

- October 2023 (3)

- September 2023 (3)

- August 2023 (2)

- July 2023 (4)

- June 2023 (2)

- May 2023 (5)

- April 2023 (4)

- March 2023 (2)

- February 2023 (3)

- November 2022 (4)

- October 2022 (1)

- September 2022 (2)

- August 2022 (1)

- July 2022 (4)

- June 2022 (2)

- April 2022 (1)

- March 2022 (3)

- February 2022 (1)

- December 2021 (3)

- November 2021 (3)

- October 2021 (3)

- September 2021 (3)

- August 2021 (2)

- July 2021 (2)

- June 2021 (2)

- May 2021 (3)

- April 2021 (3)

- March 2021 (3)

- February 2021 (4)

- January 2021 (3)

- December 2020 (3)

- November 2020 (4)

- October 2020 (3)

- September 2020 (2)

- August 2020 (2)

- July 2020 (5)

- June 2020 (3)

- May 2020 (3)

- April 2020 (4)

- March 2020 (4)

- February 2020 (3)

- January 2020 (3)

- December 2019 (1)

- November 2019 (4)

- October 2019 (5)

- September 2019 (4)

- August 2019 (4)

- July 2019 (5)

- June 2019 (4)

- May 2019 (5)

- April 2019 (3)

- March 2019 (5)

- February 2019 (3)

- January 2019 (1)

- November 2018 (1)

- October 2018 (1)

- January 2018 (4)