新西兰投资房LVR贷款比例已放宽至80%,如何锁定机会?

Posted by: Connie小宇 in 房产投资

自2020年5月1日起,新西兰储备银行正式宣布在接下来的12个月内,取消LVR买房贷款比例限制。首先很快回顾一下,什么是LVR呢?

LVR定义:LVR的全称是Loan to value ratio,是指银行发放的贷款数额相对于房子价值的百分比。比如,你买下100万的房子,贷款80万,那么你的LVR贷款比例为80%。

此次央行宣布取消银行对LVR贷款比例的限制,但并非意味着在新西兰贷款买房不受到LVR的限制了。

现在有个好消息 —— 已有三家新西兰银行(ANZ, ASB, Kiwibank)将投资房贷款的LVR放宽至80%。

这意味着,如果你接下来计划购买投资房,买房首付由原先的30%降低至20%。(这里买房贷款的首付包括:手头上的现金和已有房产的equity(净值))

很多新西兰的房地产投资者因为没有足够的买房首付,而无法再购置下一套房产,但现在机会就在眼前了,这部分投资者很有可能会因为LVR的放宽而实现目标。

另一方面,目前LVR放宽的政策将会在2021年5月1号后重新review,那么届时LVR很有可能会恢复到之前70%。房产投资者如何才能规避这个变化所带来的影响呢?

在今天的小宇频道里,小宇通过一个案例,来谈谈投资房LVR放宽的另一个好处——最大化并且锁定现有房产的equity。因为我们无法预测在明年5月1日后,投资房贷款的LVR是否会收紧,所以现在正是个好时机,通过review现有的贷款,才能锁定现有房产的equity,让你购买下一套投资房时能贷出更多。

新西兰投资房LVR贷款比例已放宽至80%

视频时间轴

1. 新西兰投资房LVR贷款比例由70%上升至80%,如何锁定机会,通过最大化现有equity,下一套投资房能贷出更多 - 02:45

2. 如何锁定现有房产上还没用完的equity呢? - 04:24

1. 新西兰投资房LVR贷款比例由70%上升至80%,如何锁定机会,通过最大化现有equity,下一套投资房能贷出更多

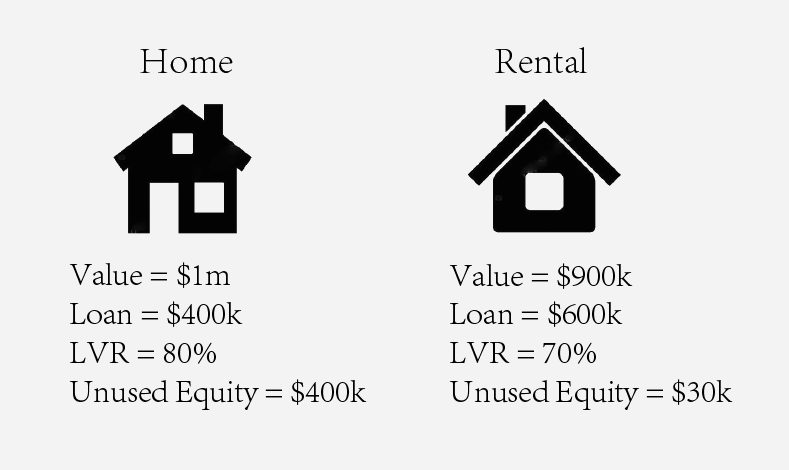

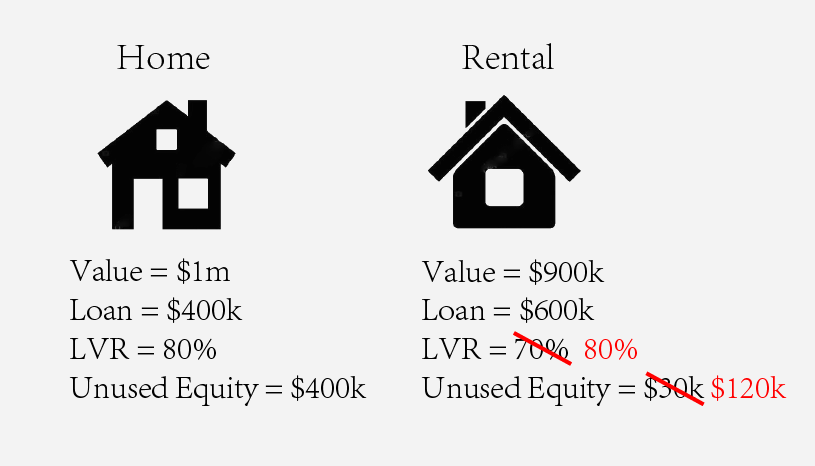

案例中,这位客人分别拥有一套自住房和一套投资房。

市场价值 | 贷款数额 | LVR(贷款比例) | |

自住房 | 100万 | 40万 | 80% |

投资房 | 90万 | 60万 | 70%上升至80% |

对于自住房:其市场价值为100万纽币,贷款了40万。由于自住房的贷款比例最高为80%,也就是说,如果用这套自住房来抵押贷款,其最大的贷款额度为80万,所以自住房上没利用的equity为40万(80万减去40万)。

对于投资房:其现有房产价值为90万,已贷款了60万。假设当时对于投资房最高允许借70%的LVR,那么其没利用的equity仅为3万(90万x 70% 再减去60万)。

也就是说,这位客人现有房产的equity总和为43万,即可用作购买下一套投资房的买房贷款首付。

但是!如果按照目前投资房80%的LVR贷款比例来计算 —— 其现有投资房上产生的equity上升至12万(90万x 80% 再减去60万)。相对于之前70%的投资房LVR而言,此时,没有利用起的equity则多出了9万。这意味着你购买投资房的买房预算一下子增加了30万(9万除以30%)!

2. 如何锁定现有房产上还没用完的equity呢?

但如果在明年的5月1号后,投资房的贷款比例又收紧至70%,上文中提到的买房预算增加的30万则不复存在。趁着局势有所变化前,怎么做才能立马锁定上这部分没利用起的equity呢?

假设1:如果现有的自住房和投资房分别抵押给不同的银行

通过将投资房top up至80%的LVR,那么这12万(90万 x 80% 再减去60万)可用于偿还自住房上的贷款,自住房的贷款则减少至28万(40万减去12万)。

这样一来,所有的equity都保留在自住房上。哪怕之后投资房的LVR贷款比例限制恢复到了之前的70%,这也不会影响到自住房上的贷款,并且对于投资房贷款所在的银行,只要你能正常还贷,银行更不会要求把现有投资房贷款恢复至70%。

假设2:如果现有的自住房和投资房都抵押给了同一家银行

首先,小宇建议你把自住房和投资房的贷款分散在不同的银行。

因为如果投资房和自住房的贷款都在同一家银行,万一之后投资房的LVR贷款比例由现在的80%恢复到了之前的70%,那么之前计算出的多增加的买房预算也就泡汤了。

至于是将投资房的贷款转走,还是自住房的贷款转走?小宇作为专业负责的贷款经纪,可以根据你的个人情况,为你量身定做最适合你的方案。因为这其中涉及到许多需要考量的因素,包括:哪笔贷款先到期?有没有贷款还没有待满三到四年(银行现金返还的条款)?哪家银行适合自住房?哪家银行更适合投资房?等等。

当把两套房的贷款分开在不同银行后,再像之前所说的,从投资房上top up出80%,并且最大程度上保留自住房上的equity。

计划购买投资房?

联系小宇信贷,趁早review现有房贷

现在距离明年的5月1号还有10个月的时间,虽不能预测出届时LVR会如何变化,但如果你有购买投资房的打算,建议你尽快联系我们,最大化并且锁定现有房产的equity —— 尽早review现有贷款,这样才能留出足够的时间,比如:等待现有的贷款固定期限到期,银行现金返还的条款时间到期,以避免产生额外的费用

也可长按扫描下方二维码联系我们

其他相关博客

声明:本文中的内容仅供一般情况之用。任何信息,意见,观点和建议,没有考虑个人的特定财务状况或目标,因此,不构成个性化的财务建议。因此,我们建议您在采取任何行动之前向您的贷款顾问寻求建议。

自2020年5月1日起,新西兰储备银行正式宣布在接下来的12个月内,取消LVR买房贷款比例限制。首先很快回顾一下,什么是LVR呢?

LVR定义:LVR的全称是Loan to value ratio,是指银行发放的贷款数额相对于房子价值的百分比。比如,你买下100万的房子,贷款80万,那么你的LVR贷款比例为80%。

此次央行宣布取消银行对LVR贷款比例的限制,但并非意味着在新西兰贷款买房不受到LVR的限制了。

现在有个好消息 —— 已有三家新西兰银行(ANZ, ASB, Kiwibank)将投资房贷款的LVR放宽至80%。

这意味着,如果你接下来计划购买投资房,买房首付由原先的30%降低至20%。(这里买房贷款的首付包括:手头上的现金和已有房产的equity(净值))

很多新西兰的房地产投资者因为没有足够的买房首付,而无法再购置下一套房产,但现在机会就在眼前了,这部分投资者很有可能会因为LVR的放宽而实现目标。

另一方面,目前LVR放宽的政策将会在2021年5月1号后重新review,那么届时LVR很有可能会恢复到之前70%。房产投资者如何才能规避这个变化所带来的影响呢?

在今天的小宇频道里,小宇通过一个案例,来谈谈投资房LVR放宽的另一个好处——最大化并且锁定现有房产的equity。因为我们无法预测在明年5月1日后,投资房贷款的LVR是否会收紧,所以现在正是个好时机,通过review现有的贷款,才能锁定现有房产的equity,让你购买下一套投资房时能贷出更多。

新西兰投资房LVR贷款比例已放宽至80%

视频时间轴

1. 新西兰投资房LVR贷款比例由70%上升至80%,如何锁定机会,通过最大化现有equity,下一套投资房能贷出更多 - 02:45

2. 如何锁定现有房产上还没用完的equity呢? - 04:24

1. 新西兰投资房LVR贷款比例由70%上升至80%,如何锁定机会,通过最大化现有equity,下一套投资房能贷出更多

案例中,这位客人分别拥有一套自住房和一套投资房。

市场价值 | 贷款数额 | LVR(贷款比例) | |

自住房 | 100万 | 40万 | 80% |

投资房 | 90万 | 60万 | 70%上升至80% |

对于自住房:其市场价值为100万纽币,贷款了40万。由于自住房的贷款比例最高为80%,也就是说,如果用这套自住房来抵押贷款,其最大的贷款额度为80万,所以自住房上没利用的equity为40万(80万减去40万)。

对于投资房:其现有房产价值为90万,已贷款了60万。假设当时对于投资房最高允许借70%的LVR,那么其没利用的equity仅为3万(90万x 70% 再减去60万)。

也就是说,这位客人现有房产的equity总和为43万,即可用作购买下一套投资房的买房贷款首付。

但是!如果按照目前投资房80%的LVR贷款比例来计算 —— 其现有投资房上产生的equity上升至12万(90万x 80% 再减去60万)。相对于之前70%的投资房LVR而言,此时,没有利用起的equity则多出了9万。这意味着你购买投资房的买房预算一下子增加了30万(9万除以30%)!

2. 如何锁定现有房产上还没用完的equity呢?

但如果在明年的5月1号后,投资房的贷款比例又收紧至70%,上文中提到的买房预算增加的30万则不复存在。趁着局势有所变化前,怎么做才能立马锁定上这部分没利用起的equity呢?

假设1:如果现有的自住房和投资房分别抵押给不同的银行

通过将投资房top up至80%的LVR,那么这12万(90万 x 80% 再减去60万)可用于偿还自住房上的贷款,自住房的贷款则减少至28万(40万减去12万)。

这样一来,所有的equity都保留在自住房上。哪怕之后投资房的LVR贷款比例限制恢复到了之前的70%,这也不会影响到自住房上的贷款,并且对于投资房贷款所在的银行,只要你能正常还贷,银行更不会要求把现有投资房贷款恢复至70%。

假设2:如果现有的自住房和投资房都抵押给了同一家银行

首先,小宇建议你把自住房和投资房的贷款分散在不同的银行。

因为如果投资房和自住房的贷款都在同一家银行,万一之后投资房的LVR贷款比例由现在的80%恢复到了之前的70%,那么之前计算出的多增加的买房预算也就泡汤了。

至于是将投资房的贷款转走,还是自住房的贷款转走?小宇作为专业负责的贷款经纪,可以根据你的个人情况,为你量身定做最适合你的方案。因为这其中涉及到许多需要考量的因素,包括:哪笔贷款先到期?有没有贷款还没有待满三到四年(银行现金返还的条款)?哪家银行适合自住房?哪家银行更适合投资房?等等。

当把两套房的贷款分开在不同银行后,再像之前所说的,从投资房上top up出80%,并且最大程度上保留自住房上的equity。

计划购买投资房?

联系小宇信贷,趁早review现有房贷

现在距离明年的5月1号还有10个月的时间,虽不能预测出届时LVR会如何变化,但如果你有购买投资房的打算,建议你尽快联系我们,最大化并且锁定现有房产的equity —— 尽早review现有贷款,这样才能留出足够的时间,比如:等待现有的贷款固定期限到期,银行现金返还的条款时间到期,以避免产生额外的费用

也可长按扫描下方二维码联系我们

其他相关博客

声明:本文中的内容仅供一般情况之用。任何信息,意见,观点和建议,没有考虑个人的特定财务状况或目标,因此,不构成个性化的财务建议。因此,我们建议您在采取任何行动之前向您的贷款顾问寻求建议。

Archive

- April 2026 (1)

- February 2026 (1)

- December 2025 (1)

- October 2025 (1)

- August 2025 (2)

- July 2025 (1)

- June 2025 (2)

- April 2025 (1)

- October 2024 (1)

- July 2024 (1)

- June 2024 (1)

- April 2024 (1)

- January 2024 (1)

- December 2023 (1)

- November 2023 (3)

- October 2023 (3)

- September 2023 (3)

- August 2023 (2)

- July 2023 (4)

- June 2023 (2)

- May 2023 (5)

- April 2023 (4)

- March 2023 (2)

- February 2023 (3)

- November 2022 (4)

- October 2022 (1)

- September 2022 (2)

- August 2022 (1)

- July 2022 (4)

- June 2022 (2)

- April 2022 (1)

- March 2022 (3)

- February 2022 (1)

- December 2021 (3)

- November 2021 (3)

- October 2021 (3)

- September 2021 (3)

- August 2021 (2)

- July 2021 (2)

- June 2021 (2)

- May 2021 (3)

- April 2021 (3)

- March 2021 (3)

- February 2021 (4)

- January 2021 (3)

- December 2020 (3)

- November 2020 (4)

- October 2020 (3)

- September 2020 (2)

- August 2020 (2)

- July 2020 (5)

- June 2020 (3)

- May 2020 (3)

- April 2020 (4)

- March 2020 (4)

- February 2020 (3)

- January 2020 (3)

- December 2019 (1)

- November 2019 (4)

- October 2019 (5)

- September 2019 (4)

- August 2019 (4)

- July 2019 (5)

- June 2019 (4)

- May 2019 (5)

- April 2019 (3)

- March 2019 (5)

- February 2019 (3)

- January 2019 (1)

- November 2018 (1)

- October 2018 (1)

- January 2018 (4)