新西兰取消LVR贷款比例限制,买房贷款一定能贷出更多?

Posted by: Connie小宇 in 金融知识

自5月1日起,新西兰储备银行正式宣布取消LVR买房贷款比例限制。但目前为止,新西兰各大银行还未就此做出应对。

一方面,受到新冠疫情的影响,一些人的工作收入有所减少,对银行而言无疑是风险增加了,如果银行选择在此时放宽LVR贷款比例,那么其银行系统则会面临更严酷的考验。另一方面,对于贷款政策的重大变化,银行通常需要一定的时间来慎重地制定出台新政策。

但这并不代表新西兰银行不会就买房贷款出台新的政策。一旦政策有了改动,小宇信贷仍会在第一时间与大家分享。

近期,小宇常常被客人问起:“LVR现在已经取消了,那我是不是能贷出更多了呢?”所以在今天的视频里,小宇就来和大家聊聊如果银行真的放宽了LVR,那么我在新西兰贷款买房是不是真的能贷得更多?

新西兰取消LVR贷款比例限制,买房贷款能贷出更多?

视频时间轴

1. 如果LVR贷款比例真的放宽了,我的贷款能力真的增加了吗?-- 02:04

2. 案例分析:LVR放宽,对新西兰买房贷款有什么影响?-- 05:33

如果LVR贷款比例真的放宽了,我的贷款能力真的增加了吗?

很多人认为,如果银行真的放宽了LVR贷款比例,那么我买房贷款就一定能贷出更多钱。真的是这样吗?

买房贷款的能力由两方面决定:收入和买房首付

收入

收入包括:工作收入,生意盈利,房屋出租的租金,自住房的房客收入,及政府福利您家庭收入决定了您买房贷款的偿还能力。由于新西兰的银行须遵从responsible lending code,直白来讲就是要对你负责,你现有的收入是要能够偿还得起所背负的贷款。

买房首付

买房首付是为了帮助银行降低风险。万一您由于各种原因而不能够再继续偿还房贷,导致被迫走到mortgagee sale。如果银行当初借给你百分之百,而最终房屋出售的价值只有当初的八成,而无法收回其全部的资金,为了避免这样的风险,银行则要求购房者先出具一定比例的买房首付。

所以,当新西兰银行计算买房贷款能力时,会综合计算你的收入和买房首付。这两者,哪一方面的贷款能力低,银行则采用那一方面来计算。

如果你目前的贷款能力受限于收入,那么即使LVR放宽了,你也不会比过去贷出更多钱。

如果你的贷款能力只是受限于买房贷款的首付,而你的收入足够时,LVR的放宽才真正能让你能贷款出更多。

案例分析:LVR放宽,对新西兰买房贷款有什么影响?

以下两个案例,分别代表当买房首付足够而收入不够时,和收入足够而买房首付不足的情况下,LVR如果放宽了,对买房贷款有什么影响?

案例一:买房首付足够而收入不够时,LVR放宽对买房贷款有何影响?

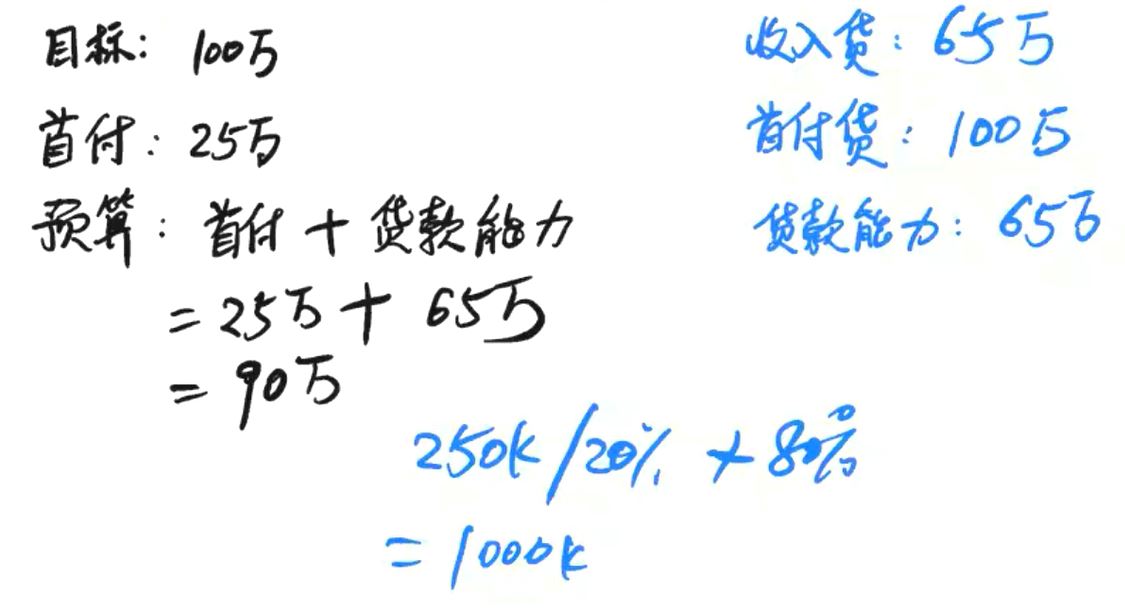

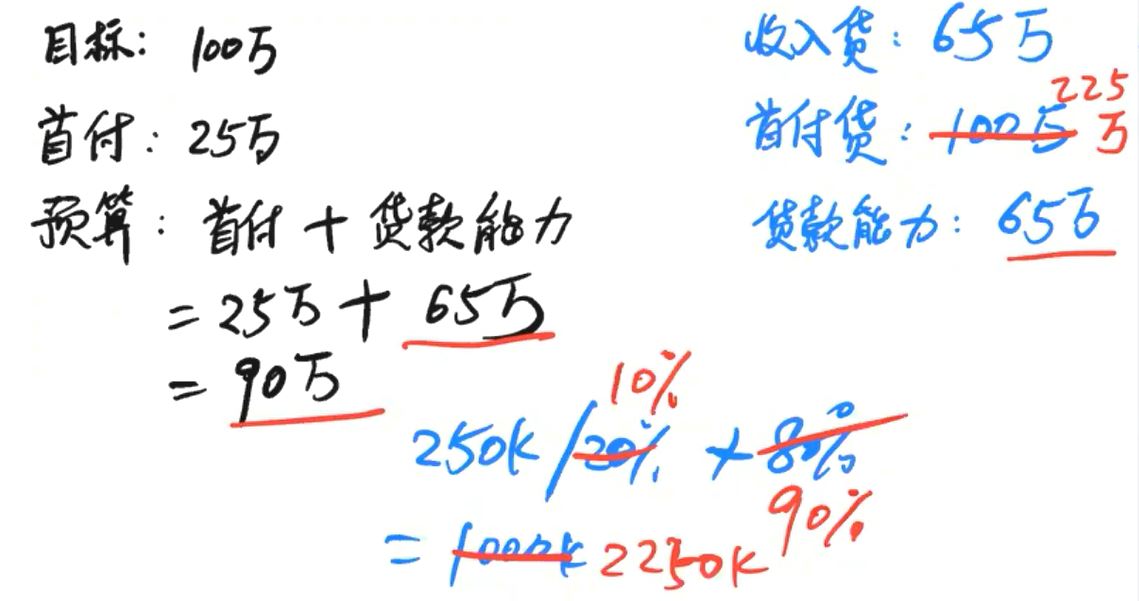

计划购买100万的自住房,能拿出25万的首付,需要贷款75万

假设你收入的贷款能力为65万,首付的贷款能力计算结果为100万(25万除以20%再乘以80%)。在这种情况下,由于银行在两者贷款能力之间取其低,所以你实际的贷款能力为65万,能买到90万的房子(25万+65万)

如果银行放宽LVR至90%,重新计算首付的贷款能力为225万(25万/10%* 90%),而收入并没有改变,实际的贷款能力仍为65万不变,买房预算也不会因为LVR的放宽而改变(90万)

案例二:收入足够而买房首付不够时,LVR放宽对买房贷款有何影响?

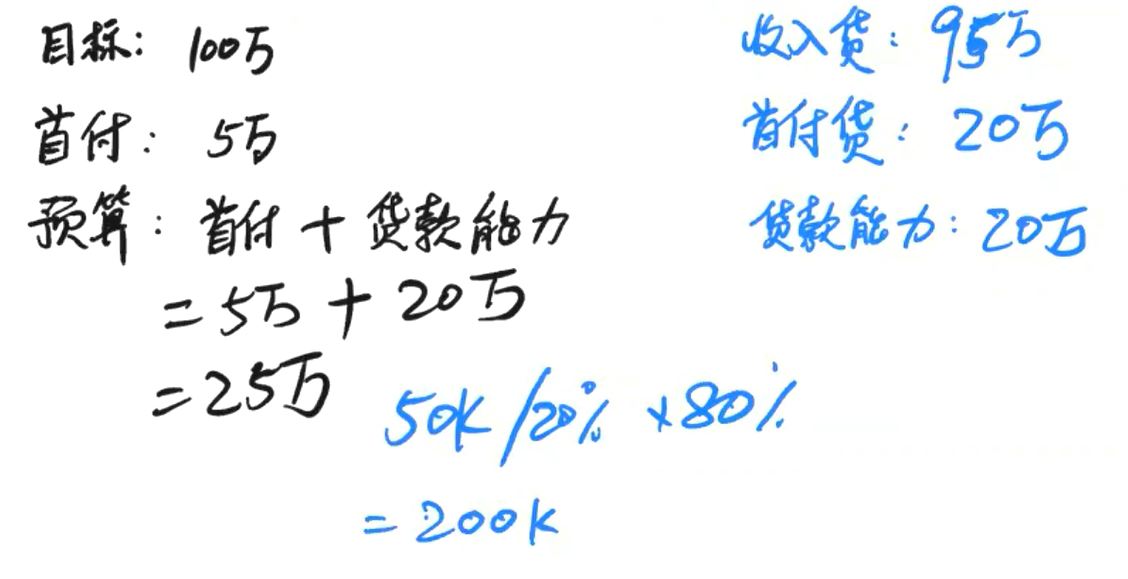

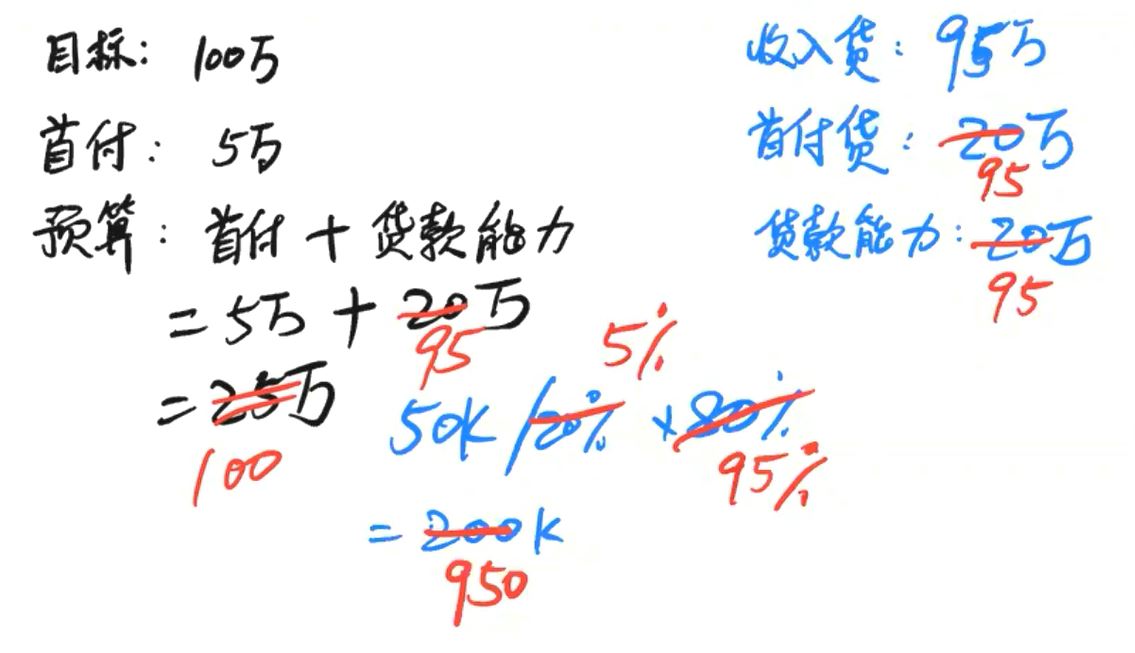

计划购买100万的自住房,能拿出5万的首付,需要贷款95万

假设你收入的贷款能力为95万,首付的贷款能力计算结果为20万(5万除以20%再乘以80%)。在这种情况下,即使你的收入贷款能力很高,但由于买房首付有限,银行两者取其低,实际的贷款能力仅仅为20万,只能买到25万的房子(5万+ 20万),这与客人的目标相差很远。

如果银行放宽LVR至95%,重新计算首付的贷款能力为95万(5万/ 5%* 95%),收入没有改变,实际的贷款能力提升为95万,买房预算增加至100万(5万+95万)

在案例二中,由于LVR的放宽直接增加了首付的贷款能力,当收入的贷款能力足够强时,买房预算可大幅度提升。

所以,只有当收入的贷款能力强,首付的贷款能力较弱时,LVR的放宽,才能帮助提升你的买房贷款能力。

那么问题来了

如果您想知道,您自己的贷款能力,到底会不会因为LVR的放宽而提升呢?

小宇信贷欢迎您的来电,我们会为您量体裁衣,发掘您潜在的机会

点击这里联系小宇信贷

也可长按扫描下方二维码联系我们

其他博客推荐

声明:本文中的内容仅供一般情况之用。任何信息,意见,观点和建议,没有考虑个人的特定财务状况或目标,因此,不构成个性化的财务建议。因此,我们建议您在采取任何行动之前向您的贷款顾问寻求建议。

自5月1日起,新西兰储备银行正式宣布取消LVR买房贷款比例限制。但目前为止,新西兰各大银行还未就此做出应对。

一方面,受到新冠疫情的影响,一些人的工作收入有所减少,对银行而言无疑是风险增加了,如果银行选择在此时放宽LVR贷款比例,那么其银行系统则会面临更严酷的考验。另一方面,对于贷款政策的重大变化,银行通常需要一定的时间来慎重地制定出台新政策。

但这并不代表新西兰银行不会就买房贷款出台新的政策。一旦政策有了改动,小宇信贷仍会在第一时间与大家分享。

近期,小宇常常被客人问起:“LVR现在已经取消了,那我是不是能贷出更多了呢?”所以在今天的视频里,小宇就来和大家聊聊如果银行真的放宽了LVR,那么我在新西兰贷款买房是不是真的能贷得更多?

新西兰取消LVR贷款比例限制,买房贷款能贷出更多?

视频时间轴

1. 如果LVR贷款比例真的放宽了,我的贷款能力真的增加了吗?-- 02:04

2. 案例分析:LVR放宽,对新西兰买房贷款有什么影响?-- 05:33

如果LVR贷款比例真的放宽了,我的贷款能力真的增加了吗?

很多人认为,如果银行真的放宽了LVR贷款比例,那么我买房贷款就一定能贷出更多钱。真的是这样吗?

买房贷款的能力由两方面决定:收入和买房首付

收入

收入包括:工作收入,生意盈利,房屋出租的租金,自住房的房客收入,及政府福利您家庭收入决定了您买房贷款的偿还能力。由于新西兰的银行须遵从responsible lending code,直白来讲就是要对你负责,你现有的收入是要能够偿还得起所背负的贷款。

买房首付

买房首付是为了帮助银行降低风险。万一您由于各种原因而不能够再继续偿还房贷,导致被迫走到mortgagee sale。如果银行当初借给你百分之百,而最终房屋出售的价值只有当初的八成,而无法收回其全部的资金,为了避免这样的风险,银行则要求购房者先出具一定比例的买房首付。

所以,当新西兰银行计算买房贷款能力时,会综合计算你的收入和买房首付。这两者,哪一方面的贷款能力低,银行则采用那一方面来计算。

如果你目前的贷款能力受限于收入,那么即使LVR放宽了,你也不会比过去贷出更多钱。

如果你的贷款能力只是受限于买房贷款的首付,而你的收入足够时,LVR的放宽才真正能让你能贷款出更多。

案例分析:LVR放宽,对新西兰买房贷款有什么影响?

以下两个案例,分别代表当买房首付足够而收入不够时,和收入足够而买房首付不足的情况下,LVR如果放宽了,对买房贷款有什么影响?

案例一:买房首付足够而收入不够时,LVR放宽对买房贷款有何影响?

计划购买100万的自住房,能拿出25万的首付,需要贷款75万

假设你收入的贷款能力为65万,首付的贷款能力计算结果为100万(25万除以20%再乘以80%)。在这种情况下,由于银行在两者贷款能力之间取其低,所以你实际的贷款能力为65万,能买到90万的房子(25万+65万)

如果银行放宽LVR至90%,重新计算首付的贷款能力为225万(25万/10%* 90%),而收入并没有改变,实际的贷款能力仍为65万不变,买房预算也不会因为LVR的放宽而改变(90万)

案例二:收入足够而买房首付不够时,LVR放宽对买房贷款有何影响?

计划购买100万的自住房,能拿出5万的首付,需要贷款95万

假设你收入的贷款能力为95万,首付的贷款能力计算结果为20万(5万除以20%再乘以80%)。在这种情况下,即使你的收入贷款能力很高,但由于买房首付有限,银行两者取其低,实际的贷款能力仅仅为20万,只能买到25万的房子(5万+ 20万),这与客人的目标相差很远。

如果银行放宽LVR至95%,重新计算首付的贷款能力为95万(5万/ 5%* 95%),收入没有改变,实际的贷款能力提升为95万,买房预算增加至100万(5万+95万)

在案例二中,由于LVR的放宽直接增加了首付的贷款能力,当收入的贷款能力足够强时,买房预算可大幅度提升。

所以,只有当收入的贷款能力强,首付的贷款能力较弱时,LVR的放宽,才能帮助提升你的买房贷款能力。

那么问题来了

如果您想知道,您自己的贷款能力,到底会不会因为LVR的放宽而提升呢?

小宇信贷欢迎您的来电,我们会为您量体裁衣,发掘您潜在的机会

点击这里联系小宇信贷

也可长按扫描下方二维码联系我们

其他博客推荐

声明:本文中的内容仅供一般情况之用。任何信息,意见,观点和建议,没有考虑个人的特定财务状况或目标,因此,不构成个性化的财务建议。因此,我们建议您在采取任何行动之前向您的贷款顾问寻求建议。

Archive

- April 2026 (1)

- February 2026 (1)

- December 2025 (1)

- October 2025 (1)

- August 2025 (2)

- July 2025 (1)

- June 2025 (2)

- April 2025 (1)

- October 2024 (1)

- July 2024 (1)

- June 2024 (1)

- April 2024 (1)

- January 2024 (1)

- December 2023 (1)

- November 2023 (3)

- October 2023 (3)

- September 2023 (3)

- August 2023 (2)

- July 2023 (4)

- June 2023 (2)

- May 2023 (5)

- April 2023 (4)

- March 2023 (2)

- February 2023 (3)

- November 2022 (4)

- October 2022 (1)

- September 2022 (2)

- August 2022 (1)

- July 2022 (4)

- June 2022 (2)

- April 2022 (1)

- March 2022 (3)

- February 2022 (1)

- December 2021 (3)

- November 2021 (3)

- October 2021 (3)

- September 2021 (3)

- August 2021 (2)

- July 2021 (2)

- June 2021 (2)

- May 2021 (3)

- April 2021 (3)

- March 2021 (3)

- February 2021 (4)

- January 2021 (3)

- December 2020 (3)

- November 2020 (4)

- October 2020 (3)

- September 2020 (2)

- August 2020 (2)

- July 2020 (5)

- June 2020 (3)

- May 2020 (3)

- April 2020 (4)

- March 2020 (4)

- February 2020 (3)

- January 2020 (3)

- December 2019 (1)

- November 2019 (4)

- October 2019 (5)

- September 2019 (4)

- August 2019 (4)

- July 2019 (5)

- June 2019 (4)

- May 2019 (5)

- April 2019 (3)

- March 2019 (5)

- February 2019 (3)

- January 2019 (1)

- November 2018 (1)

- October 2018 (1)

- January 2018 (4)