新政后不注意这三点,还得交更多税!

Posted by: Connie小宇 in 房产投资

自从今年年初政府颁布了新的房产政策,规定了投资房的贷款利息不再能与租金收入相抵消,我们留意到了三个在贷款结构上十分重要的方面,如果您有所疏忽的话,可能会因此多交很多税,或者是给您的会计带来一些不便。所以,如果您有投资房的话,那就接着看下去吧。

新政后不注意这三点,还得交更多税!

视频时间轴

1. 第一点:关于Offset与Revolving的注意点 - 00:58

2. 第二点:切勿随意合并不同的贷款账户 - 05:46

3. 第三点:如果您有一笔钱,该如何选择还到哪个贷款账户上?- 07:04

第一点:关于Offset与Revolving的注意点

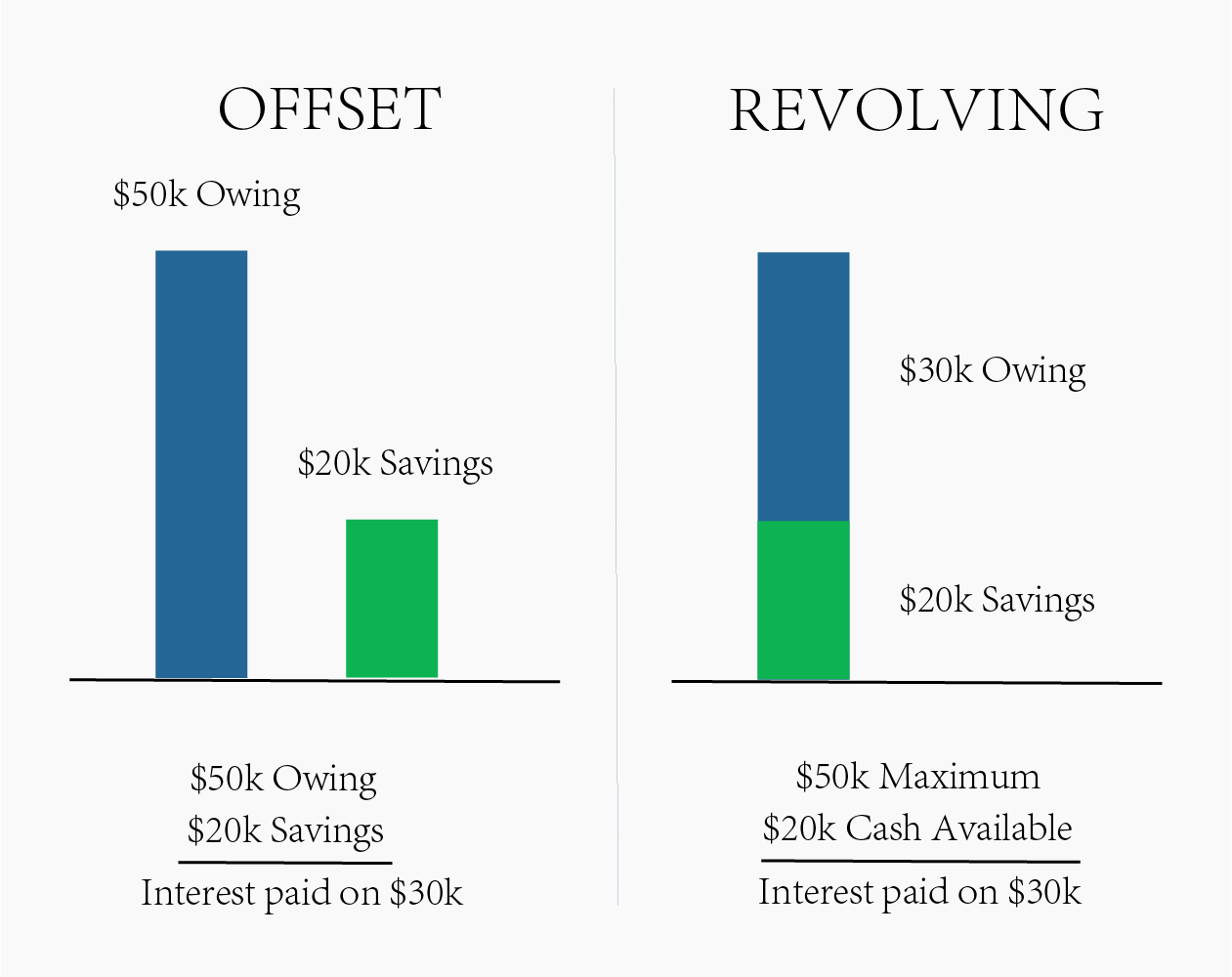

也许大家对Offset和Revolving都不陌生,主流银行都有Revolving的产品,BNZ, Westpac和Kiwibank也有Offset的产品(只是产品在不同银行的名称有所不同)。对于这两种产品的详细运用,可以参考我们之前的文章。

在这里我们来简单回顾下:这两个贷款产品在抵消利息方面的作用类似,但offset的作用更大一些,因为它不但能让您自己的钱与贷款相抵消,还能把您父母或子女的钱与您的贷款相抵消,这就做到了一笔贷款与多个存款账户对冲而抵消利息。另外,有些银行(比如Westpac)不收取offset账户的月费。

相反的是,Revolving则要求贷款的钱和存款均在一个账户中,也就是说不能与父母或子女的钱相对冲,所以相对来说,欠缺些许灵活性。

那么,从抵税的角度来看,这两者有什么区别?

对于Offset而言,简单来说就是把存款放在一边,贷款放在另外一边,让这两者相抵消。如果您现在需要用钱的话,其实用的是自己的钱,并没有用到贷款,导致由于把钱拿走之后产生的利息与您最新要做的事完全无关,因为把钱拿走了,现有的贷款不再能与自己的钱相抵消,因而产生的利息只是与原来那笔贷款的用途有关,与新要做的事情的用途无关。

而对于Revolving而言,如果您需要一笔钱,那么相当于重新拿出一部分的贷款额度,那么这上面产生的利息与您现在要做的事无关。举个例子,我们有位客人自住房上有贷款,但已经不是很多了,自己也有一笔存款马上就要到期,他们可以把这笔存款全都还到贷款上,也可以考虑把现有的贷款转化成offset或是revolving。

为什么建议用revolving?由于这位客人接下来要买一个可开发的项目,这就意味着产生的利息是可以抵税的。考虑到这点,我们建议客人把现有的贷款转换成revolving,这样一来,他们的钱可以临时抵消利息,并且再拿出来用的时候,这上面产生的利息全都是与开发项目相关,就可以减少开发项目上所要交的利润,因此达到节省税收的目的。

为什么不建议用offset?因为一旦用了自己的钱,仍旧要支付自住房上的贷款利息,而这部分不能抵税。用自己的钱去做开发项目,这其中不产生利息,如此看来,offset并不适用。

为什么也不建议直接把存款还到贷款中?这样做虽然没有错,但由于不能随时用钱,而损失了灵活性。如果您和上述中的案例类似,也有一笔钱存在银行,当您选择revolving还是offset时,要记住revolving可以是您现在要做的事的目的,而offset是用自己的钱。

第二点:切勿随意合并不同的贷款账户

如果您有投资房,建议不要轻易合并贷款账户。在以前这样做是没有问题的,这可以让您的账户看起来更少,也就更方便管理。但是考虑到现在买的投资房(新房除外)是无法抵税的,如果您把这部分贷款账户与其他的合并了,那么您的会计做账时就头大了,因为在今年3月27日之前买的投资房仍旧可以在接下来四年分阶段抵税,一旦这两部分贷款合并了,会计会很难拆分这两笔贷款。

第三点:如果您有一笔钱,该如何选择还到哪个贷款账户上?

如果您自住房上有贷款,那么最好先把这笔钱还到自住房上;如果您投资房上有贷款,那就得考虑有哪些即将不能抵消利息,那就把钱还到这个上面;如果刚刚买了新的投资房,由于新房仍旧可以抵税,那就不要把钱还到新房的贷款中。所以,当您考虑把钱还到哪种贷款账户时,应避免还错账户而多交税。

以上三点则是在新的房产政策实施后尤其需要注意的方面。对于小宇信贷的客人,我们在制定贷款方案时,都会把这三点考虑进去。如果您也想看看您的贷款结构是否做到了以上三点,欢迎直接联系我们。

点击这里联系小宇信贷

也可长按扫描下方二维码联系我们

阅读更多:

声明:本文中的内容仅供一般情况之用。任何信息,意见,观点和建议,没有考虑个人的特定财务状况或目标,因此,不构成个性化的财务建议。因此,我们建议您在采取任何行动之前向您的贷款顾问寻求建议。

自从今年年初政府颁布了新的房产政策,规定了投资房的贷款利息不再能与租金收入相抵消,我们留意到了三个在贷款结构上十分重要的方面,如果您有所疏忽的话,可能会因此多交很多税,或者是给您的会计带来一些不便。所以,如果您有投资房的话,那就接着看下去吧。

新政后不注意这三点,还得交更多税!

视频时间轴

1. 第一点:关于Offset与Revolving的注意点 - 00:58

2. 第二点:切勿随意合并不同的贷款账户 - 05:46

3. 第三点:如果您有一笔钱,该如何选择还到哪个贷款账户上?- 07:04

第一点:关于Offset与Revolving的注意点

也许大家对Offset和Revolving都不陌生,主流银行都有Revolving的产品,BNZ, Westpac和Kiwibank也有Offset的产品(只是产品在不同银行的名称有所不同)。对于这两种产品的详细运用,可以参考我们之前的文章。

在这里我们来简单回顾下:这两个贷款产品在抵消利息方面的作用类似,但offset的作用更大一些,因为它不但能让您自己的钱与贷款相抵消,还能把您父母或子女的钱与您的贷款相抵消,这就做到了一笔贷款与多个存款账户对冲而抵消利息。另外,有些银行(比如Westpac)不收取offset账户的月费。

相反的是,Revolving则要求贷款的钱和存款均在一个账户中,也就是说不能与父母或子女的钱相对冲,所以相对来说,欠缺些许灵活性。

那么,从抵税的角度来看,这两者有什么区别?

对于Offset而言,简单来说就是把存款放在一边,贷款放在另外一边,让这两者相抵消。如果您现在需要用钱的话,其实用的是自己的钱,并没有用到贷款,导致由于把钱拿走之后产生的利息与您最新要做的事完全无关,因为把钱拿走了,现有的贷款不再能与自己的钱相抵消,因而产生的利息只是与原来那笔贷款的用途有关,与新要做的事情的用途无关。

而对于Revolving而言,如果您需要一笔钱,那么相当于重新拿出一部分的贷款额度,那么这上面产生的利息与您现在要做的事无关。举个例子,我们有位客人自住房上有贷款,但已经不是很多了,自己也有一笔存款马上就要到期,他们可以把这笔存款全都还到贷款上,也可以考虑把现有的贷款转化成offset或是revolving。

为什么建议用revolving?由于这位客人接下来要买一个可开发的项目,这就意味着产生的利息是可以抵税的。考虑到这点,我们建议客人把现有的贷款转换成revolving,这样一来,他们的钱可以临时抵消利息,并且再拿出来用的时候,这上面产生的利息全都是与开发项目相关,就可以减少开发项目上所要交的利润,因此达到节省税收的目的。

为什么不建议用offset?因为一旦用了自己的钱,仍旧要支付自住房上的贷款利息,而这部分不能抵税。用自己的钱去做开发项目,这其中不产生利息,如此看来,offset并不适用。

为什么也不建议直接把存款还到贷款中?这样做虽然没有错,但由于不能随时用钱,而损失了灵活性。如果您和上述中的案例类似,也有一笔钱存在银行,当您选择revolving还是offset时,要记住revolving可以是您现在要做的事的目的,而offset是用自己的钱。

第二点:切勿随意合并不同的贷款账户

如果您有投资房,建议不要轻易合并贷款账户。在以前这样做是没有问题的,这可以让您的账户看起来更少,也就更方便管理。但是考虑到现在买的投资房(新房除外)是无法抵税的,如果您把这部分贷款账户与其他的合并了,那么您的会计做账时就头大了,因为在今年3月27日之前买的投资房仍旧可以在接下来四年分阶段抵税,一旦这两部分贷款合并了,会计会很难拆分这两笔贷款。

第三点:如果您有一笔钱,该如何选择还到哪个贷款账户上?

如果您自住房上有贷款,那么最好先把这笔钱还到自住房上;如果您投资房上有贷款,那就得考虑有哪些即将不能抵消利息,那就把钱还到这个上面;如果刚刚买了新的投资房,由于新房仍旧可以抵税,那就不要把钱还到新房的贷款中。所以,当您考虑把钱还到哪种贷款账户时,应避免还错账户而多交税。

以上三点则是在新的房产政策实施后尤其需要注意的方面。对于小宇信贷的客人,我们在制定贷款方案时,都会把这三点考虑进去。如果您也想看看您的贷款结构是否做到了以上三点,欢迎直接联系我们。

点击这里联系小宇信贷

也可长按扫描下方二维码联系我们

阅读更多:

声明:本文中的内容仅供一般情况之用。任何信息,意见,观点和建议,没有考虑个人的特定财务状况或目标,因此,不构成个性化的财务建议。因此,我们建议您在采取任何行动之前向您的贷款顾问寻求建议。

Archive

- April 2026 (1)

- February 2026 (1)

- December 2025 (1)

- October 2025 (1)

- August 2025 (2)

- July 2025 (1)

- June 2025 (2)

- April 2025 (1)

- October 2024 (1)

- July 2024 (1)

- June 2024 (1)

- April 2024 (1)

- January 2024 (1)

- December 2023 (1)

- November 2023 (3)

- October 2023 (3)

- September 2023 (3)

- August 2023 (2)

- July 2023 (4)

- June 2023 (2)

- May 2023 (5)

- April 2023 (4)

- March 2023 (2)

- February 2023 (3)

- November 2022 (4)

- October 2022 (1)

- September 2022 (2)

- August 2022 (1)

- July 2022 (4)

- June 2022 (2)

- April 2022 (1)

- March 2022 (3)

- February 2022 (1)

- December 2021 (3)

- November 2021 (3)

- October 2021 (3)

- September 2021 (3)

- August 2021 (2)

- July 2021 (2)

- June 2021 (2)

- May 2021 (3)

- April 2021 (3)

- March 2021 (3)

- February 2021 (4)

- January 2021 (3)

- December 2020 (3)

- November 2020 (4)

- October 2020 (3)

- September 2020 (2)

- August 2020 (2)

- July 2020 (5)

- June 2020 (3)

- May 2020 (3)

- April 2020 (4)

- March 2020 (4)

- February 2020 (3)

- January 2020 (3)

- December 2019 (1)

- November 2019 (4)

- October 2019 (5)

- September 2019 (4)

- August 2019 (4)

- July 2019 (5)

- June 2019 (4)

- May 2019 (5)

- April 2019 (3)

- March 2019 (5)

- February 2019 (3)

- January 2019 (1)

- November 2018 (1)

- October 2018 (1)

- January 2018 (4)